El Banco Central de Chile informó que la inflación está cayendo más rápido de lo esperado y proyecta que alcanzará la meta de 3% a comienzos de 2026, en un contexto en que la economía local y global se comporta algo mejor de lo previsto en septiembre. Los datos del informe desmienten, al menos en términos económicos, la idea de que “Chile se cae a pedazos” que la ultraderecha ha intentado instalar en el debate público.

Inflación cae más rápido de lo previsto y se acerca al 3%

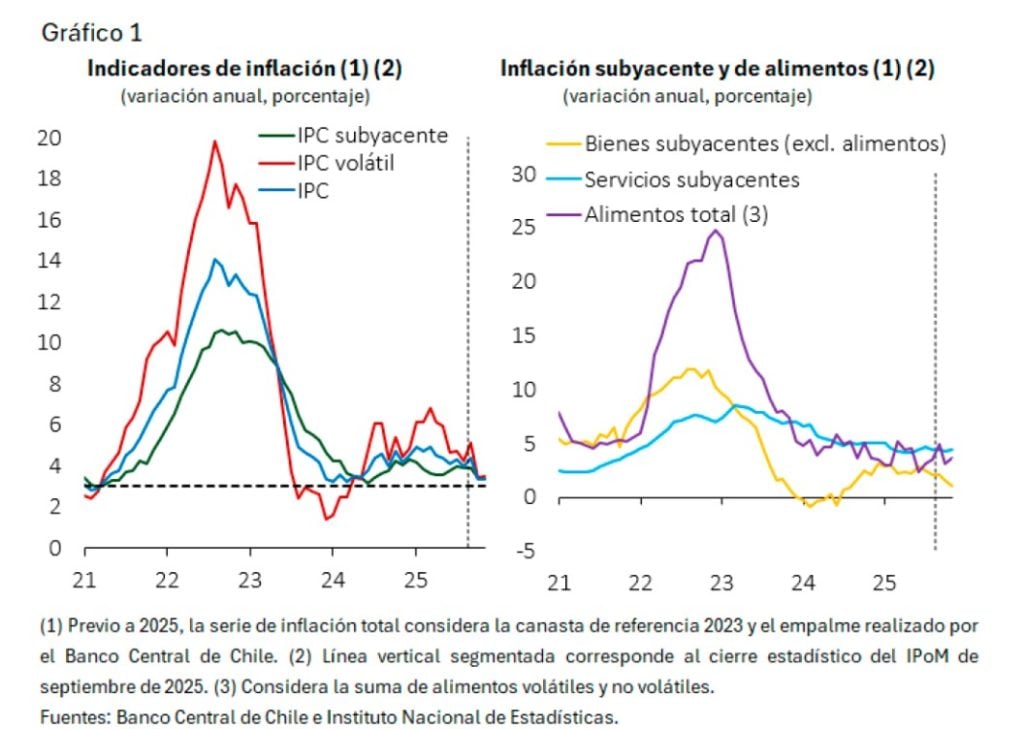

Según el Informe de Política Monetaria (IPoM) de diciembre de 2025, la inflación total ha bajado más rápido de lo proyectado en septiembre, tanto en el indicador general como en el subyacente. En noviembre, la variación anual del IPC total y del IPC sin volátiles fue de 3,4%, por debajo de los valores cercanos a 4,0% que se observaban en agosto.

El Banco Central señala que las expectativas de inflación a dos años se mantienen en 3%, es decir, alineadas con la meta oficial. En el escenario central del IPoM, la inflación llegaría al 3% en el primer trimestre de 2026 y se mantendría en torno a ese nivel durante el resto del horizonte de política.

La institución explica que la inflación acumulada en los últimos cuatro meses fue menor a la prevista en el informe anterior, especialmente por el comportamiento de algunos factores de costos. La diferencia se concentró en los bienes, donde influyó la apreciación del peso —de más de 4% desde el IPoM previo— y los efectos de desvíos de comercio sobre los precios de ciertos productos importados, además de un comportamiento atípico en algunos alimentos. En servicios, en cambio, no se observan grandes diferencias, aunque el crecimiento de los costos laborales, si bien se ha ralentizado, sigue por sobre sus promedios históricos en términos nominales.

Una economía lejos del colapso: inversión más dinámica y PIB en línea con lo esperado

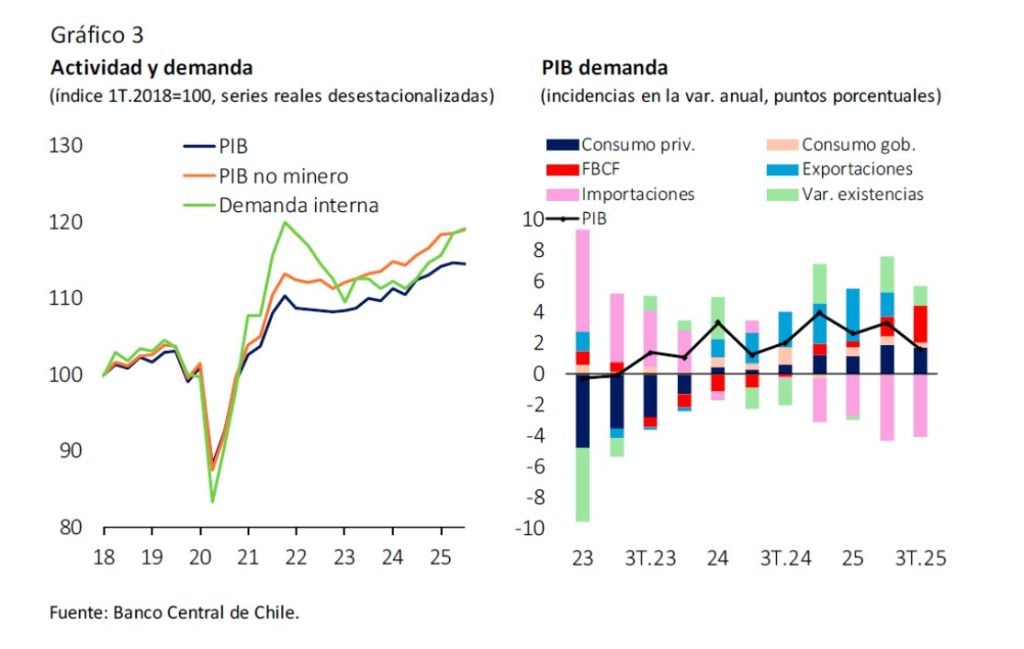

En contraste con la narrativa de crisis permanente, el Banco Central afirma que, en general, la actividad local ha estado en línea con lo previsto, con una inversión más dinámica, especialmente en maquinaria y equipos. En el tercer trimestre, el PIB no minero creció en línea con las proyecciones: descontada la estacionalidad, aumentó 0,4% trimestral (2,6% anual, serie original), destacando el desempeño de los servicios y, en menor medida, del comercio.

El PIB total sí mostró una caída de 0,1% trimestral (1,6% anual), debido principalmente al débil desempeño del sector minero, afectado por menor producción en algunas faenas y una menor ley del mineral. Dentro del gasto, la formación bruta de capital fijo (FBCF) en maquinaria y equipos volvió a crecer por encima de lo esperado, impulsada por proyectos mineros y energéticos, mientras que la inversión en construcción y obras sigue rezagada.

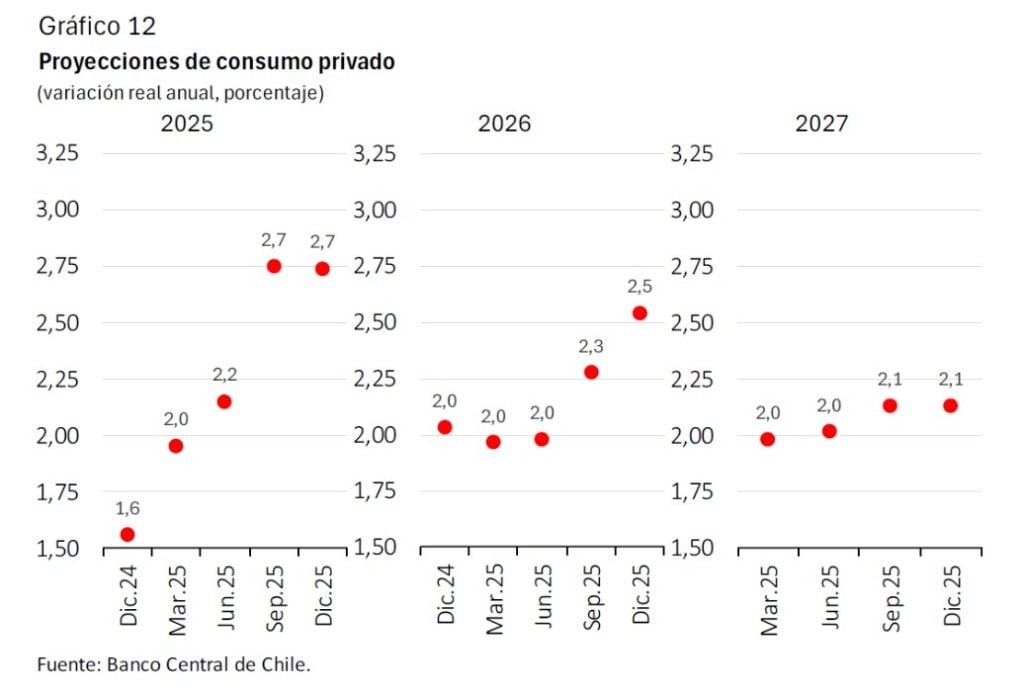

El consumo privado se comportó en línea con las proyecciones, con una velocidad de expansión trimestral que se modera respecto de períodos anteriores. Las expectativas de los consumidores han mejorado y el mercado laboral muestra avances: la tasa de desocupación ha bajado desde el IPoM de septiembre, aunque aún se mantiene por sobre sus promedios históricos y la creación de empleo sigue siendo acotada.

Cobre alto, impulso externo mayor y riesgos que no desaparecen

El informe enfatiza que el impulso externo para la economía chilena es algo mayor que lo previsto en septiembre. La actividad mundial ha sido más resiliente de lo esperado frente a los shocks de incertidumbre de comienzos de año y las condiciones financieras globales han mejorado, con alzas generalizadas en las bolsas y recortes de tasas por parte de la Reserva Federal, que se espera continúen en 2026.

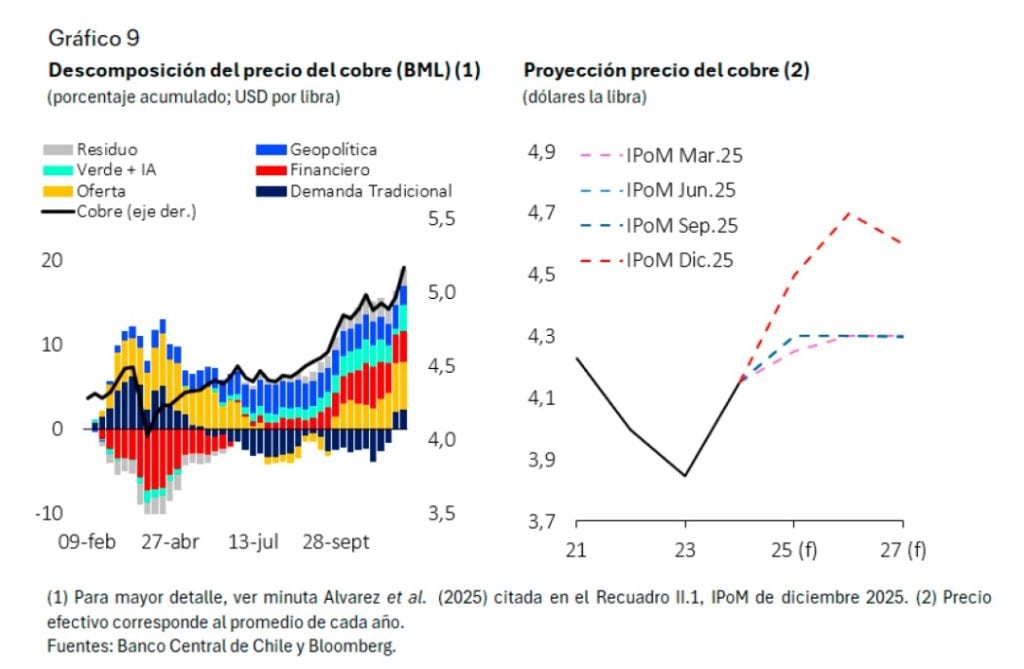

Para Chile, un elemento clave es la mejora en los términos de intercambio, especialmente por el alza del precio del cobre, que superó los US$5 la libra. El Banco Central vincula este aumento a problemas de oferta y a una mayor demanda asociada a la inversión en inteligencia artificial, la transición energética y el gasto en defensa. Al mismo tiempo, los precios del petróleo han disminuido, aunque los refinados, como la gasolina, no han caído en la magnitud anticipada debido a factores específicos en algunos mercados.

En este contexto, el Banco Central revisa al alza el crecimiento previsto de los socios comerciales, desde 2,6 a 2,8% en promedio para 2025-2026, y actualiza sus proyecciones de precios de materias primas: el precio promedio del cobre se estima ahora en US$4,7 en 2026 y US$4,6 en 2027, por encima de los US$4,3 considerados antes. Esto contribuye a un menor déficit de cuenta corriente proyectado.

No obstante, el informe subraya que los riesgos globales siguen siendo elevados: persisten tensiones geopolíticas, incrementos del gasto en defensa en economías desarrolladas que podrían agravar sus situaciones fiscales, y dudas sobre la valoración de activos ligados a nuevas tecnologías. Además, el Consejo advierte sobre el riesgo de una reversión abrupta de las condiciones financieras globales, que podría afectar tanto el financiamiento externo como los precios de materias primas.

Proyecciones de crecimiento y política monetaria

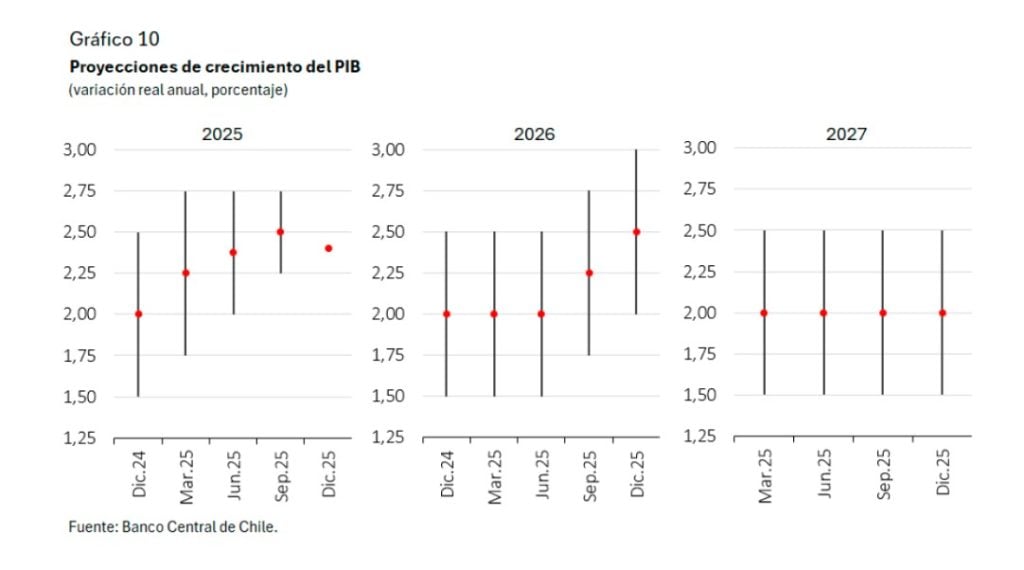

Con todo, el escenario central del Banco Central es algo más favorable que en el IPoM previo. Para 2025, se estima que el PIB crecerá 2,4%, en la parte media del rango proyectado en septiembre (2,25-2,75%). Para 2026, el rango se revisa al alza a 2,0-3,0% (desde 1,75-2,75% en septiembre), mientras que para 2027 se mantiene entre 1,5 y 2,5%, en línea con el crecimiento tendencial de la economía.

La inversión (FBCF) también mejora sus perspectivas: se proyecta un crecimiento de 7% en 2025 y 4,9% en 2026 (frente a 5,5 y 4,3% en septiembre), con 3,1% estimado para 2027. El Banco Central destaca que las condiciones financieras y las expectativas empresariales han mejorado, y que el impulso de la inversión se volvería más transversal entre sectores en los próximos años. El consumo privado se acercaría a tasas coherentes con el PIB de tendencia, con expansiones anuales cercanas a 2,5% en 2025 y 2026, y 2% en 2027, apoyado por la confianza de los consumidores y la masa salarial.

En materia de política monetaria, el Consejo enfatiza que la inflación se ha reducido más rápido que lo previsto en septiembre y que el objetivo es asegurar que la inflación proyectada se ubique en 3% en el horizonte de dos años. Para ello, evaluará los próximos movimientos de la Tasa de Política Monetaria (TPM) según la evolución del escenario macroeconómico y su impacto en la convergencia inflacionaria, reafirmando su compromiso de conducir la política con flexibilidad.

Así, mientras el discurso de catástrofe económica se instala en algunos sectores, el propio Banco Central —con todos sus matices y advertencias— describe un cuadro distinto: una inflación que cede más rápido de lo previsto y que se encamina a la meta de 3%, en una economía que, con sus problemas, está lejos de “caerse a pedazos”.