Una de las principales dificultades que deben afrontar los deudos a la hora de adquirir servicios funerarios y de cementerios es que tienen que decidir dentro de 72 horas desde la muerte de un ser querido. Un momento emocional complicado para pensar en un gasto que resulta oneroso, cuyo instante sería aprovechado por el mercado fúnebre para ofertar ventas atadas y paquetes que no serían necesarios para la familias, tal como sucedía en el mercado de la telefonía, por ejemplo. Así funciona el negocio de la muerte en Chile.

Es por ello que la Organización de Consumidores y Usuarios de Chile (ODECU) realizó una investigación, que incluyó el método de clientes ocultos, sobre los contratos y ciertas actividades en el mercado fúnebre de la Región Metropolitana. Sus descubrimientos revelaron que existen engaños y abusos por parte de las empresas, cuyas prácticas suponen claras infracciones a la Ley de Protección de los Derechos del Consumidor.

Entre las transgresiones a la normativa destaca también la presencia de numerosas cláusulas abusivas, la falta de información básica comercial, no entregar datos de forma oportuna y veraz, existencia de información falsa y engañosa, vulneración a obligaciones en la Ley del Consumidor sobre contratación de productos o servicios financieros, la desprotección de los datos de los consumidores y la observación de cláusulas que implican la renuncia anticipada a los derechos de los clientes.

Estos incumplimientos, a juicio de la organización, implican comportamientos injustos de estas empresas que derivan en cobros adicionales excesivos, puesto que el hecho de no pagar está asociado al destino de los restos mortuorios, por ejemplo.

En este sentido, desde la ODECU, explican que las indagatorias vienen a complementar el informe preliminar de la Fiscalía Nacional Económica sobre el mercado fúnebre, cuyo objetivo es proponer recomendaciones para robustecer la competencia para disminuir los precios en la industria de las funerarias, cementerios y crematorios. Por su parte, la meta del estudio de la ODECU se propone identificar las irregularidades contractuales para que las autoridades apliquen las medidas que correspondan.

“En general, aunque existe un cierto grado de cumplimiento formal, a nuestro juicio, no cumple a cabalidad con las exigencias legales, por ejemplo, respecto de los deberes de información, limitado principalmente en algunos de los sitios web, así como en los procesos de venta y cotización presencial”, explican en la investigación.

Asimismo, argumentan que, por ejemplo, al señalar que un proveedor es el único en el mercado que ofrecía la inscripción de las sepulturas adquiridas, en el Conservador de Bienes Raíces respectivo, resulta doblemente falsa porque este tipo de propiedad no es de aquellas que deba inscribirse en el Conservador de Bienes Raíces, y porque es obligación legal para todos los cementerios llevar al día un registro propio y actualizado de las propiedades adquiridas y sus dueños. Asimismo, al ofrecer un seguro como un “beneficio”.

Según explica Stefan Larenas, presidente de ODECU, “las casas se inscriben en el conservador de bienes raíces, las tumbas no. Lo que hacen es inscribirlo en un registro (registro de propiedad y transferencias) que obliga el reglamento cementerios, luego cuando uno compra una tumba no es como comprar una casa o un departamento”.

Junto con esto, el directivo, afirma que “más allá del informe de la FNE, a ODECU le interesa principalmente saber cómo el usuario se enfrenta a una situación tan sensible y crítica para ellos. Resulta insólito que el tratamiento de la sepultura se parezca a la compra un bien raíz, en la medida que al no pagar la cuota sea literalmente expulsado de su sepultura”.

Finalmente, Larenas señala que “este estudio fue enviado a la FNE en el marco de la consulta pública. Así, ODECU espera que este informe y el de la FNE, el poder legislativo tome cartas y se comprometa a realizar los cambios imprescindibles en este mercado que lucra y manipula en los momentos críticos que viven las personas”.

LAS REVELACIONES

La investigación de la ODECU contempló visitas como cliente oculto a los siguientes cementerios y funerarias durante octubre de 2022: Parque El Manantial, Parque Los Arcos de Melipilla, Parque del Sendero, Parque del Recuerdo, Funeraria Iván Martínez, Funeraria Hogar de Cristo, Cementerio Católico de Maipú. Acá exponemos algunos de los casos que trató la investigación de la ODECU.

PARQUE EL MANANTIAL

La investigación reveló en este caso, incumplimientos respecto de la falta de información básica comercial e infracción al deber de proporcionar información veraz y oportuna.

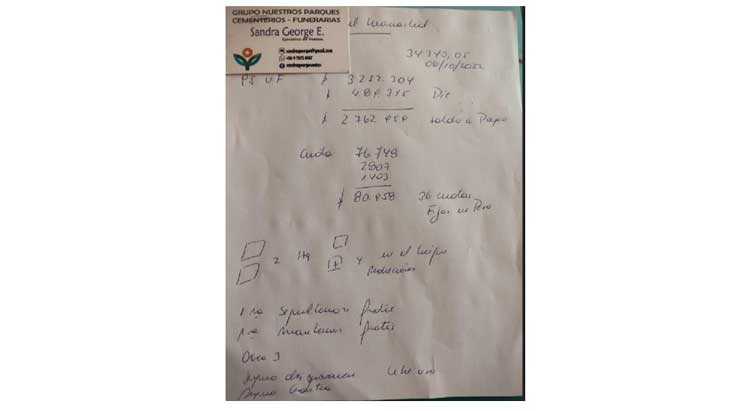

Según las indagaciones “en este cementerio existe una clara infracción del artículo 1, numeral 3 de la Ley de Protección de los Derechos de los Consumidores (LPDC), puesto que no se suministra al público la información básica comercial que asegure un acceso claro, expedito y oportuno de la misma durante la etapa pre-contractual. Cuando se realizó la cotización presencial mediante cliente oculto, las ejecutivas proporcionaron una cotización escrita a mano en un papel aduciendo que la impresora no estaba en funcionamiento, además de negarse a hacer entrega del contrato de compraventa. Como en la mayoría de los casos, las ejecutivas negaron la entrega del contrato de compraventa porque este se daría a conocer al momento de suscribirlo”.

A su vez, explican que en lo que “respecta a la página web, la información sobre financiamiento, precios y contenidos sigue siendo insuficiente. Aunque los contratos y términos generales se encuentran en la plataforma -no de manera fácil-, las cláusulas son bastante escuetas en la información y no hay posibilidad que el consumidor consulte directamente a un ejecutivo las dudas que mantenga”.

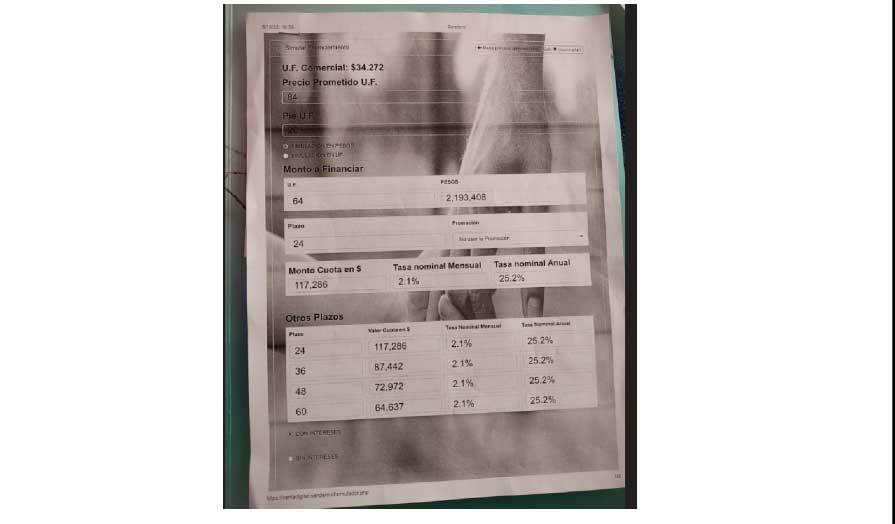

Sobre las obligaciones de una contratación de producto o servicio financiero, el estudio revela que “al revisar los contratos disponibles salta a la vista que contiene disposiciones propias de un contrato financiero, bancario y comercial; de considerarse de esta forma y no solo de prestación de servicios y adquisición de bienes, se le harán exigibles las disposiciones contenidas en el artículo 17, letra B, C y G de la LPDC y de las reglamentaciones especiales”. Agregan que “la estipulación de un aval, el recargo con intereses y multas en caso de retraso en el pago de la cuota de mantención, inclusive la propia mención al uso de datos personales de carácter económico, financiero, bancario, hacen evidente que el sub-lite es un contrato financiero. Así también parece entenderlo el propio proveedor”.

A raíz de lo anterior, ODECU señala que “cabe preguntarse entonces si este tipo de contratos puede considerarse como uno de prestación de servicios y compra de producto o si se trata de uno de tipo financiero. La definición no es baladí si se tiene en cuenta que sobre los proveedores recaen otros deberes de protección al consumidor en caso de contrataciones financieras. Podríamos encontrarnos entonces ante un contrato mixto, que contiene diversos contratos y obligaciones de naturaleza diversa”.

Señalan que “en consecuencia, este tipo de contrato debiese proporcionar la siguiente información:

- Informar sobre cargos, comisiones, costos o tarifas por uso, mantención u otros fines, debiendo especificar claramente sus montos, periodicidad y mecanismos de reajuste, que no cumple en este caso.

- Informar sobre impuestos correspondientes a la respectiva operación de crédito, que no se informa.

- Informar sobre gastos notariales, que no informa.

- Informar sobre seguros expresamente aceptados por el consumidor, que no informa. Se ha indicado, y se desarrollará el punto más abajo, que en el contrato está considerado un beneficio de desgravamen del que no se proporcionan mayores antecedentes y que pareciese funcionar como un seguro. Existe un seguro de desgravamen asociado a la contratación que, de la forma en que está incorporada al contrato, se hace manifiesto que el consumidor no tiene otra alternativa que aceptarlo aún sin tener conocimientos mínimos al respecto, como la prima del seguro.

- Informar sobre el cobro de comisiones, lo que no se informa en el contrato sub-lite.

- Cualquier otro importe permitido por ley, que no se informa.

- En caso de que se contraten varios productos o servicios simultáneamente, o que el producto o servicio principal conlleve la contratación de otros productos o servicios conexos, deberá insertarse un anexo en que se identifiquen cada uno de los productos o servicios, estipulándose claramente cuáles son obligatorios por ley y cuáles voluntarios, debiendo ser aprobados expresa y separadamente cada uno de dichos productos y servicios conexos por el consumidor mediante su firma en el mismo. Este ítem no se cumple, según se ha visto, en especial, con el caso del seguro de desgravamen.

- Se informa el sistema mediante el que se determina el valor de la mantención anual cobrada por el proveedor, que no se informa.

- No se proporciona al inicio una hoja con un resumen estandarizado de sus principales cláusulas y los proveedores deberán incluir esta hoja en sus cotizaciones, para facilitar su comparación por los consumidores.

- No se informa la carga anual equivalente en ninguno de los documentos obtenidos.

Asimismo, sobre las estipulaciones injustas, ODECU señala que existe una cláusula abusiva en los términos del artículo 16, letra b de la Ley del Consumidor. “El contrato considera un incremento del precio por un servicio accesorio o prestación adicional -en este caso un seguro-, que no es susceptible de ser rechazada por el consumidor porque está incluida de forma indivisible en el contrato de compraventa alzándose entonces como una cláusula abusiva emblemática en un contrato de adhesión.

Agregan que la situación se agrava cuando se constata que el anexo correspondiente a este beneficio, no se encuentra en la página web como tampoco se entrega al consumidor al momento de la cotización presencial.

Otra estipulación injusta notada por la organización revela la existencia de una cláusula abusiva en los términos del artículo 16, letra G de la LPDC. La investigación señala que “la contratación en estudio presenta una cláusula de restricción de uso de la sepultura que -a priori puede estimarse abusiva, no sólo porque implica un desequilibrio importante en los derechos y obligaciones de las partes, sino que también porque es totalmente injustificada atentado el objeto del contrato”.

Añaden que existe un periodo de restricción que puede considerarse infundado ya que corresponde a un riesgo de naturaleza económica que no lo asume el proveedor, traspasándolo al consumidor.

También indican que tampoco el contrato contempla un caso fortuito o fuerza mayor, pues podría fallecer el contratante o beneficiario de la sepultura de forma intempestiva y siendo castigado el responsable del pago en un momento de sumo vulnerable y donde no tiene más opción que aceptar la obligación contraída.

“En este contexto, la cláusula no solamente causa un perjuicio económico al consumidor, sino que también un daño moral indubitado”, explican.

PARQUE LOS ARCOS DE MELIPILLA

En este cementerio la investigación evidencia incumplimientos respecto de la falta de información básica comercial e infracción al deber de proporcionar información veraz y oportuna.

“Cuando se realizó la cotización presencial mediante cliente oculto, la ejecutiva señaló al consumidor que la contratación contaba con un beneficio de desgravamen, que no correspondería a un seguro y que no tendría costos asociados”, señalan.

“La cláusula en cuestión es la siguiente: “El beneficio de desgravamen consiste en el pago total del saldo insoluto del precio de la compraventa en el evento que fallezca el Titular. Para dichos efectos deberán concurrir los siguientes requisitos copulativos: a) Que a la fecha del fallecimiento del Titular se hayan cancelado, en tiempo y forma, a lo menos 12 cuotas del precio de la compraventa, en los términos y condiciones que se detallan en este instrumento; b) Que se encuentre al día en el pago de todas y cada una de las obligaciones que contrajo por medio del contrato y especialmente las cuotas del arancel anual de mantención; y, c) Que se cumplan las demás condiciones estipuladas en el anexo de este contrato para la procedencia de este beneficio”.

Explican que en consecuencia, “el consumidor al suscribir el contrato de compraventa estaría aceptando, sin más, un beneficio de desgravamen cuyas condiciones desconoce”.

Asimismo, demuestran la existencia de una cláusula abusiva en los términos del artículo 16, letra B de la LPDC. “Al parecer nos encontramos frente a un seguro, pero desconocemos los términos y condiciones del “beneficio” ofrecido. De esta forma, el contrato considera un incremento del precio por un servicio accesorio o prestación adicional-en este caso un seguro-, que no es susceptible de ser rechazada por el consumidor porque está incluida de forma indivisible en el contrato de compraventa. La incorporación de este seguro también induce a error o engaño, puesto que se ofrece como un ‘beneficio’”, indican.

Complementan que “la situación se agrava cuando se constata que el anexo correspondiente a este beneficio, no se encuentra en la página web como tampoco se entrega al consumidor al momento de la cotización presencial”.

En este sentido, observan la existencia de una cláusula abusiva en los términos del artículo 16, letra G de la LPDC. Explican que hay un “periodo de restricción que es totalmente infundado y corresponde a un riesgo de naturaleza económica que no lo asume el proveedor, traspasándoselo al consumidor. Tampoco el contrato contempla un caso fortuito o fuerza mayor, pues podría fallecer el contratante o beneficiario de la sepultura de forma intempestiva y siendo castigado el responsable del pago en un momento de sumo vulnerable y donde no tiene más opción que aceptar la obligación contraída”.

Fundamentan que “en este contexto, la cláusula no solamente causa un perjuicio económico al consumidor, sino que también un daño moral indubitado”.

Además, revelan la presencia de una cláusula abusiva en los términos del artículo 16, letra F de la LPDC. “En primer lugar, la restricción no está regulada en el contrato de compraventa, sino que en un anexo del mismo. En segundo lugar, el período de restricción no consta por escrito y de forma anticipada a la contratación. Tal como se muestra a continuación, este tiempo de restricción sería variable y no existen condiciones objetivas para establecerlo por lo que el espacio correspondiente está en blanco”, sostienen.

PARQUE DEL SENDERO

En este cementerio revelan incumplimientos respecto de la falta de información básica comercial e infracción al deber de proporcionar información veraz y oportuna. “Tanto en la página web como en la visita presencial como cliente oculto, se ofrece información general respecto del precio a pagar por cada servicio, pero se omite otro tipo de información como, por ejemplo, si existen seguros asociados o el costo de mantenimiento que debe pagar el consumidor”, argumentan.

Explican que el cliente oculto al consultar en la sede San Bernardo por mayor información y por la posibilidad de revisión del contrato, se le indicó que este se proporciona al consumidor solo cuando se suscribe el acuerdo.

Sobre este caso concluyen que “de forma presencial, el ejecutivo solo proporciona información relativa al precio final de la contratación. Los documentos que se entregan al consumidor sólo consisten en cotizaciones generales, como la siguiente:

Argumentan que pese a la información proporcionada y disponible, el precio final del producto contratado sólo se obtiene al momento de suscribir el contrato de compraventa, cuyo acto supone una gran desventaja para el consumidor. “Tal como se indica en los Artículos Transitorios del Reglamento Interno de Sendero San Bernardo: ‘Los valores de las sepulturas son los que se establecen en cada contrato de compraventa, que se firma por el comprador y por la sociedad propietaria del Cementerio Parque. Los valores de las lápidas y sus grabados o aplicaciones son los establecidos en los contratos de ventas de cada una de ellas’”, indica la investigación entre otros incumplimientos en este caso.

PARQUE DEL RECUERDO

En este cementerio el análisis reveló incumplimientos respecto de la falta de información básica comercial e infracción al deber de proporcionar información veraz y oportuna. “Existe una clara infracción del artículo 1, numeral 3 de la Ley de Protección de los Derechos de los Consumidores, puesto que no se suministra al público la información básica comercial que asegure un acceso claro, expedito y oportuno de la misma durante la etapa pre- contractual”, explican.

Añaden que la información se proporciona de forma parcelada entre la página web del proveedor y la cotización que realiza presencialmente el cliente oculto, dificultando que el proveedor tenga acceso íntegro de los términos, condiciones y cláusulas del contrato.

“Se destaca que la ejecutiva que recibe al consumidor se esfuerza por ofrecer un producto no solicitado por éste: el cliente asiste para cotizar dos sepulturas a perpetuidad insistiendo la ejecutiva que la oferta que debiese contratar es la correspondiente a cuatro sepulturas, proporcionándole información detallada sobre un producto no consultado por el consumidor. Con posterioridad, la ejecutiva envía mediante correo electrónico al consumidor, la cotización solicitada correspondiente a dos sepulturas y, nuevamente, insiste enviando una cotización correspondiente a cuatro sepulturas”, indica el estudio.

Sobre la información falsa o engañosa señalan que “durante el ejercicio de cotización mediante cliente oculto se constató una infracción evidente al artículo 1, número 4 de la LPDC, desconociéndose si se debe a una política de la empresa proveedora o la mera ignorancia de la ejecutiva que atendió al cliente oculto. La información falsa o engañosa se verificó cuando la vendedora señaló que el proveedor era el único en el mercado que ofrecía la inscripción de las sepulturas adquiridas, en el Conservador de Bienes Raíces respectivo. Esta información es doblemente falsa por dos razones: La primera, es que este tipo de propiedad no es de aquellas que deba inscribirse en el Conservador de Bienes Raíces, no existiendo siquiera un registro para ello en esta entidad; lo segundo, es que es obligación legal para todos los cementerios llevar al día un registro propio y actualizado de las propiedades adquiridas y sus dueños”.

Lee el estudio completo de la ODECU

Sigue leyendo

Obtén tu Pasaporte y apoya a El Ciudadano

Elimina la publicidad, accede a contenido exclusivo y sé parte de la comunidad.

Cancela en cualquier momento · Sin permanencia

Artículos Relacionados

Personas mayores podrían quedar fuera: ODECU cuestiona propuesta de la CMF sobre tarjetas de coordenadas

Hace 3 meses

No más limbo para usuarios de apps de transporte: ODECU exige reglas claras y sin rebajas

Hace 3 meses