La reunión anual de la Asamblea Popular Nacional (APN) de China está en marcha ahora mismo. La APN es oficialmente el máximo órgano deliberante de China y aparentemente decide las políticas económicas y sociales cada año. En realidad, esas políticas han sido elaboradas de antemano por los líderes del Partido Comunista de China y luego presentadas a la APN para su votación (por unanimidad). Sin embargo, la reunión del APN ofrece a los líderes del PCCh una oportunidad de exponer sus respuestas políticas para hacer frente a los actuales problemas económicos y sociales del país.

Como es habitual, fue tarea del primer ministro de China presentar esto a la APN. Este año hay un nuevo primer ministro, Li Qiang. Pero el discurso de Li estuvo muy en línea con el del año pasado del anterior primer ministro Li Keqiang. Como el año pasado, Li Qiang fijó un objetivo de crecimiento del PIB real en 2024 de “alrededor del 5%” y dijo que China buscaría “transformar” su modelo de crecimiento económico.

La APN también considerará el presupuesto anual. Se espera que el gasto en defensa aumente un 7,2%, mientras que el gasto en seguridad pública aumente un 1,4%, sin duda necesario dado el cerco militar de China por parte de las potencias occidentales. Se espera que los gastos del gobierno central aumenten un 8,6% para reducir en cierta medida la carga de los gobiernos locales altamente endeudados. Otros objetivos anunciados por Li incluyen la creación de 12 millones de nuevos empleos urbanos y un aumento de los precios al consumidor en aproximadamente un 3% (aparentemente para evitar la deflación; ver más abajo). Li dijo que estos objetivos «no serán fáciles», pero que el «desarrollo de alta calidad» sigue siendo la prioridad.

Todo esto está bastante en línea con los objetivos establecidos en el último plan quinquenal de China. El XIV plan acordado en 2021 era un documento completo que cubría en detalle todos los aspectos de la economía china. Pero tenía algunos objetivos clave. En particular, China aspiraba a convertirse en una economía “moderadamente desarrollada” para 2035 y reducir la desigualdad entre las zonas urbanas y rurales. El plan se basó en el modelo de circulación dual, en el que la expansión de las exportaciones manufactureras (la clave del pasado para el crecimiento milagroso de China) se combina con el desarrollo de la economía nacional y la reducción de la dependencia de las importaciones e inversiones extranjeras. El objetivo es que China pueda seguir creciendo y aumentando los niveles de vida a pesar de los intentos de los gobiernos occidentales de frenar o estrangular dicho crecimiento.

¿Podrá China lograr su objetivo de crecimiento para este año y alcanzar los objetivos a más largo plazo durante los próximos diez años, llevando a casi 1.400 millones de personas a niveles de vida que sólo disfrutan un pequeño grupo de naciones en Europa, América del Norte y del Este de Asia?

Si leyeras la prensa occidental y a sus economistas, llegarías a la conclusión de que las posibilidades de que China lo haga no son mejores que las de una bola de nieve que sobrevive al ser arrojada al sol. Es el grito casi unánime de los economistas occidentales, en particular de los «expertos en China», que el «milagro» de China ha terminado y, peor aún, que China se dirige a una espiral de deflación por deuda que significará que los objetivos de crecimiento no se cumplirán en el mejor de los casos, y lo más probable es que se produzca una gran caída. Esto a pesar de que en 2023 China tuvo una tasa de crecimiento oficial del 5,2%, más del doble que la de la “próspera” economía estadounidense y cinco veces la tasa de crecimiento del resto de las principales economías capitalistas del G7 (No me metan en el argumento de que la cifra de crecimiento de China es falsa y que el crecimiento es mucho menor. Quienes sostienen esto tienen poca evidencia que lo respalde).

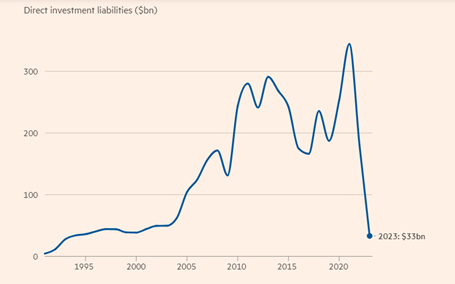

Ah, pero ya ven, la industria manufacturera está en recesión (según lo medido por las encuestas oficiales), el consumo es débil (aún por debajo de los niveles prepandémicos) y la inversión extranjera, vista como el alma de la economía china, se ha secado.

Y lo que es peor, los precios de los bienes y servicios están cayendo. Puede que los lectores se sorprendan al escuchar que los economistas occidentales, que pasan gran parte de su tiempo exigiendo que las tasas de inflación en sus países se reduzcan a no más del 2% anual después de la espiral inflacionaria post-Covid de los últimos tres años, no ven ningún mérito en la falta de un aumento de precios (y por lo tanto de un aumento de los salarios reales) en la economía china: «una inflación es mala para Estados Unidos»; pero «ninguna inflación es mala para China”.

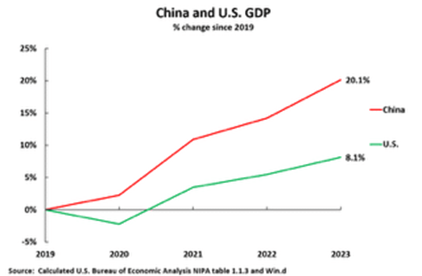

En un artículo reciente, John Ross ha demostrado que para alcanzar el objetivo del Plan de PIB de China para 2025, es decir, duplicar el PIB a partir de 2021, se requeriría un crecimiento anual promedio del 4,7% anual. Hasta ahora, China está por delante de este objetivo con un crecimiento promedio anual en 2020-2023 de alrededor del 5%. De hecho, desde el comienzo de la pandemia, la economía de China ha crecido un 20,1% y la de Estados Unidos un 8,1%; es decir, el crecimiento total del PIB de China desde el comienzo de la pandemia ha sido dos veces y media mayor que el de Estados Unidos.

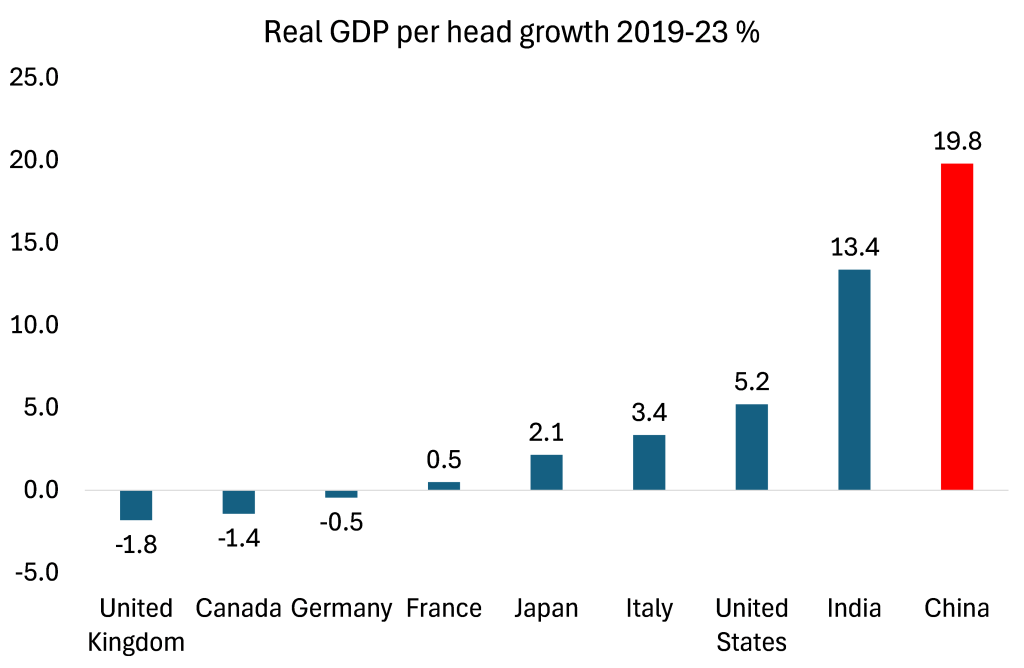

Sí, las tasas de crecimiento anual de China se han desacelerado desde el ritmo vertiginoso de la década de 1990 en adelante y la fuerza laboral china está disminuyendo. Pero basta con mirar el aumento del PIB por persona que ha logrado China en comparación con las economías del G7 desde 2019, algunas de las cuales incluso se han contraído (datos del FMI). El aumento per cápita es aún mayor en comparación con Estados Unidos (casi cuatro veces).

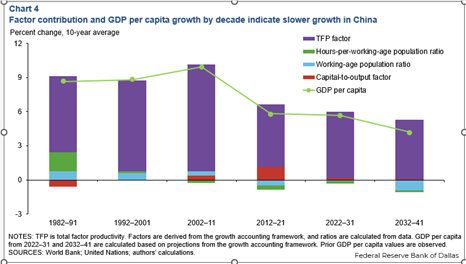

Sí, China no puede depender cada vez más de una expansión de una fuerza laboral barata de las áreas rurales para lograr una mayor producción, sino que debe aumentar la productividad de la fuerza laboral existente, especialmente a través de la inversión en innovación técnica. Y lo está haciendo. El Banco de la Reserva Federal de Dallas muestra que la “productividad total de los factores” (que es una medida burda de la innovación) está creciendo a un ritmo del 6% anual, mientras que en Estados Unidos ha ido cayendo.

A pesar de esta evidencia, cada año los expertos occidentales en “China” (e incluso muchos en la propia China) predicen un estancamiento, dados los enormes niveles de deuda en todos los sectores. China se va a estancar como lo ha hecho Japón en las últimas tres décadas. La única manera de evitar la «japonización», dicen estos expertos, es «reequilibrar» la economía desde la «sobreinversión», el «ahorro excesivo» y las exportaciones, hacia una economía interna impulsada por el consumo como en Occidente y reducir el control estatal de la economía para que el sector privado pueda florecer.

Este año, con motivo de la NPC, Martin Wolf, el gurú keynesiano del Financial Times, volvió a abordar este tema, haciéndose eco de los argumentos de otros expertos keynesianos en China, como Michael Pettis. Según Wolf, el crecimiento de China ahora se reducirá a un mínimo, como en Japón, porque está sobrecargado con una deuda excesiva y porque no ha reequilibrado la economía hacia “el consumidor”. China necesita llevar su participación en el consumo a los niveles occidentales o no podrá crecer y quedará atrapada en la trampa del “ingreso medio”.

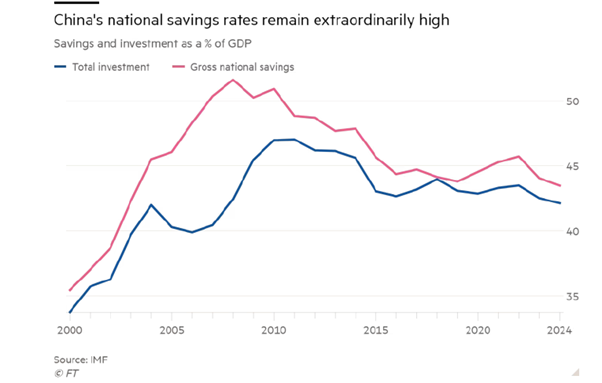

China generó el 28 % del ahorro global total en 2023. Esto es sólo un poco menos que el 33 % de Estados Unidos y la UE combinados. Todo esto está mal, dicen Wolf y Pettis. Lo que se necesita es pasar del “ahorro excesivo” al consumo. Hay un exceso de inversión en propiedades e infraestructura, en lugar de donaciones a los hogares. China sólo crecerá a partir de ahora si lidera el consumo, no la inversión.

Si desea leer más sobre esta tontería de que el consumo es el líder del crecimiento, consulte mi reseña de las teorías de Pettis.

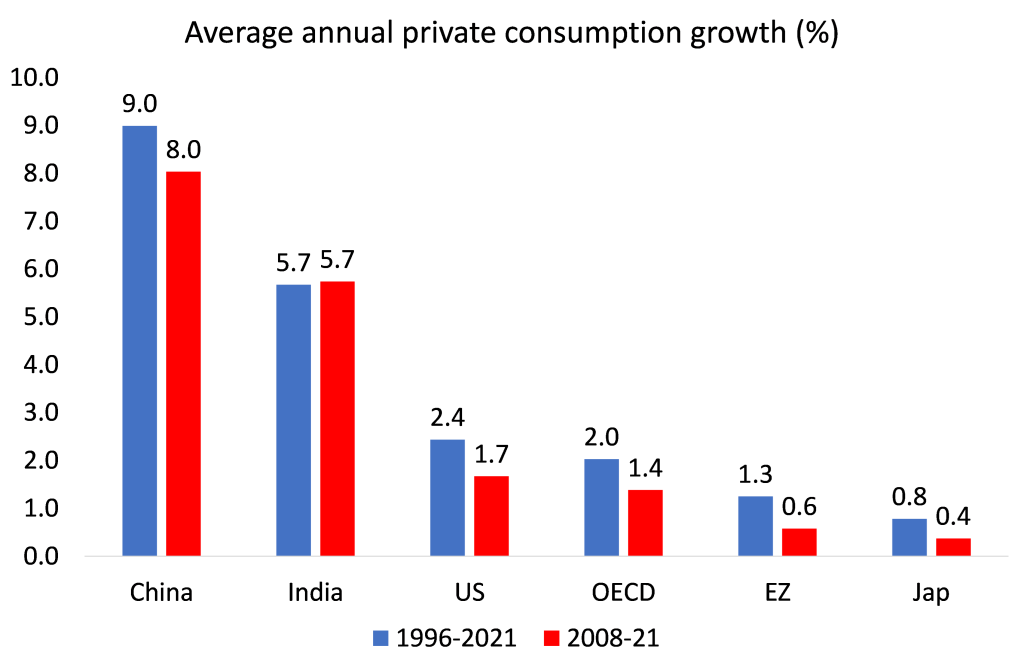

Pero ¿cómo puede alguien afirmar que las economías maduras “lideradas por el consumo” del G7 han tenido éxito en lograr un crecimiento económico constante y rápido, o que los salarios reales y el crecimiento del consumo han sido más fuertes allí? De hecho, en el G7, el consumo no ha logrado impulsar el crecimiento económico y los salarios se han estancado en términos reales durante los últimos diez años, mientras que en China los salarios reales se han disparado. Además, estas economías impulsadas por el consumo se han visto afectadas por caídas regulares y recurrentes de la producción, que han perdido billones en producción e ingresos para sus poblaciones. La ironía es que la tasa de crecimiento del consumo de China es mucho más alta que la de las economías del G7.

China no ha tenido una contracción del ingreso nacional en ningún año desde 1976, mientras que las economías del G7 lideradas por el consumo han tenido caídas en 1980-2, 1991, 2001, 2008-9 y 2020. Se ha hablado mucho de la «desastrosa» política china de ‘cero COVID’. Pero, aparte de salvar millones de vidas, China todavía no ha entrado en una recesión desde 2020, a diferencia de todas las economías del G7.

Sí, China tiene la relación más alta entre inversión bruta y PIB entre las principales economías. Pero esta economía supuestamente “sobreinvertida” y con “ahorro excesivo” ha crecido más de cuatro veces más rápido que las economías de la OCDE lideradas por el consumo y, como resultado, un 40% más rápido que la India. Lo que esto sugiere es que si China “reequilibrara» su economía hacia el consumidor y redujera la inversión; junto con reducir el sector público y “liberar” el sector privado (el sector que proporciona la mayoría de los bienes de consumo en China), las tasas de crecimiento caerían aún más de lo que lo han hecho en los últimos años.

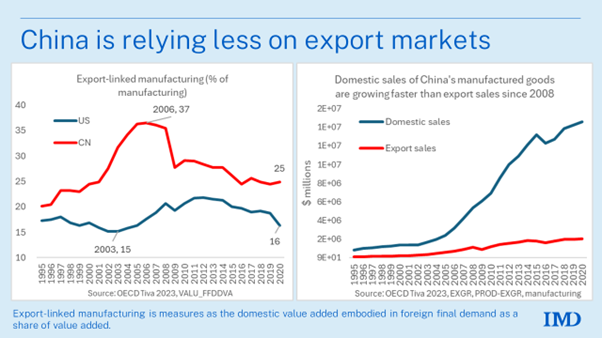

Además, los argumentos de los expertos occidentales de que China está estancada en un viejo modelo de manufactura exportadora basada en la inversión y necesita “reequilibrarse” hacia una economía interna liderada por el consumo donde el sector privado tiene rienda suelta, simplemente no son empíricamente válidos. ¿El débil sector consumidor de China lo obliga a intentar exportar manufacturas “por encima de su capacidad”? No, según un estudio reciente de Richard Baldwin. Encuentra que el modelo impulsado por las exportaciones funcionó hasta 2006, pero desde entonces las ventas internas han experimentado un auge, de modo que la relación exportaciones/PIB en realidad ha caído. “El consumo chino de productos manufacturados chinos ha crecido más rápido que la producción china durante casi dos décadas. Lejos de ser incapaz de absorber la producción, el consumo interno chino de productos fabricados en China ha crecido MUCHO más rápido que la producción del sector manufacturero de China”.

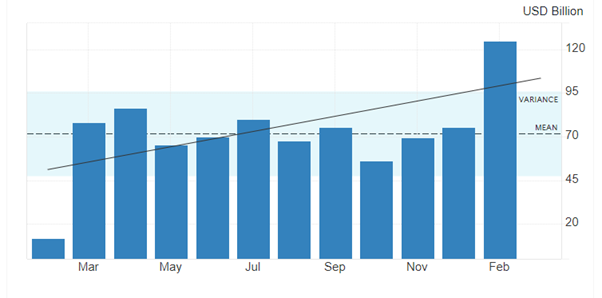

Los expertos occidentales continúan hablando del tamaño del superávit de exportaciones de China, es decir, de la cuenta corriente (la balanza de ingresos del exterior contra pagos), afirmando que el superávit llega al 4% del PIB de China. Y las exportaciones de China representan el 15% del total mundial. Y sólo en el último mes las exportaciones aumentaron más del 7%, de modo que la balanza comercial de China con el resto del mundo alcanzó un máximo histórico de 125.000 millones de dólares en febrero.

Pero lo que eso demuestra es que los fabricantes chinos siguen siendo altamente competitivos en los mercados mundiales, a pesar de todos los esfuerzos de Occidente por imponer aranceles y otras medidas proteccionistas. A China le está yendo particularmente bien en la producción de vehículos eléctricos, energía solar y otras tecnologías verdes. Pero, como señala Baldwin, este éxito exportador no significa que China dependa de las exportaciones para crecer. China está creciendo principalmente debido a la producción para la economía local, como la de Estados Unidos.

Lo cierto es que el crecimiento de la inversión “productiva” ha retrocedido en China. En mi opinión, los sucesivos gobiernos chinos cometieron un gran error al tratar de satisfacer las necesidades de vivienda de su floreciente población urbana creando un mercado de viviendas para la venta, dejando que las hipotecas y los promotores privados cumplieran. En lugar de que los gobiernos locales lanzaran ellos mismos proyectos de vivienda para alojar a la gente en alquiler, vendieron activos estatales (tierras) a promotores capitalistas que procedieron a pedir grandes préstamos para construir proyectos. Pronto la vivienda ya no era para vivir sino para especular (cita de Xi). La deuda del sector privado se disparó, al igual que en la burbuja inmobiliaria de Occidente. Todo llegó a un punto crítico con la pandemia de COVID cuando los promotores y sus inversores quebraron.

Lo que el gobierno chino debe hacer ahora es hacerse cargo de estos grandes promotores inmobiliarios y devolverlos a la propiedad pública, completar los proyectos y pasar a construir en alquiler. El gobierno debería anular la deuda de los promotores con los inversores extranjeros y sólo cumplir con las obligaciones con los pequeños inversionistas; y poner fin permanentemente al sistema hipotecario y de financiación privada. El improductivo sector inmobiliario se ha vuelto tan grande en China como proporción de la inversión y la producción que ha degradado seriamente el crecimiento. Aquí es donde la economía necesita reequilibrarse. Es necesario un cambio hacia la inversión productiva en las industrias de tecnología y conocimiento. Si las palabras del Plan Quinquenal significan algo, parece que los actuales dirigentes chinos son conscientes de ello.

Los anteriores líderes del PCCh también dependieron demasiado de la inversión extranjera y de un sector capitalista en ascenso para hacer crecer la economía. Pero el sector capitalista de China ha experimentado una caída de su rentabilidad (al igual que en Occidente) y, por tanto, ha recortado la inversión productiva. El sector estatal ha tenido que dar un paso al frente. Lo que se deriva de ello es que, contrariamente a la opinión de los expertos occidentales, no es menos inversión y más consumo, ni menos inversión pública y más inversión privada, ni más inversión extranjera y menos inversión estatal lo que China necesita para sostener su anterior éxito económico, sino todo lo contrario.

Por Michael Roberts

Columna publicada originalmente el 8 de marzo de 2024 en el blog del autor.

Sigue leyendo:

¿Por qué EEUU evitó una recesión en 2023?

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu