El Servicio de Impuestos Internos (SII) logró identificar tres nuevos esquemas utilizados para burlar el pago de impuestos, gracias a las investigaciones periodísticas denominadas Bahamas Leaks (2015), Panamá Papers (2016) y los Paradise Papers (2017), luego de que fueran difundidos a escala mundial.

La detección se efectuó después de que el SII auditara 36 operaciones realizadas por chilenos en paraísos fiscales y revisara 201 inversionistas que operaban en territorios de ese tipo. Con esto, actualizó su registro de estructuras tributarias que encubren incumplimientos y que sirven para advertir a los contribuyentes.

Por ejemplo, para el año 2017, según el ex director del SII, Michel Jorratt, la evasión fiscal en Chile alcanzó un estimado del 7,6% del Producto Interno Bruto (PIB), unos US$21.500 millones anuales y parte de ello se debe a los esquemas tributarios de chilenos que operan con sociedades offshore. Estos nuevos mecanismos consisten básicamente en movimientos de dinero entre empresas locales y sus filiales extranjeras que se presentan como préstamos o créditos.

En detalle, las tres fórmulas detectadas por el SII comprenden la remesa de utilidades encubiertas, mediante la cesión de un crédito de una empresa relacionada en el extranjero; el depósito de una empresa multinacional en un banco extranjero, el cual, a su vez, efectúa un préstamo a una filial chilena del mismo grupo de la multinacional; y, un préstamo otorgado por una sociedad anónima abierta a un accionista domiciliado en el extranjero, reseña Ciper.

De acuerdo a la institución, “en línea con el foco eminentemente preventivo de la Norma General Antielusión, la publicación de este Catálogo (de Esquemas Tributarios 2021) permite que los contribuyentes conozcan con anterioridad las posibles revisiones de sus operaciones por parte del SII”.

Esquemas elusivos

En cuanto a la “remesa de utilidades encubiertas, mediante la cesión de un crédito de una empresa relacionada en el extranjero”, para saber si una operación de este tipo no cumple con la ley, el SII debe fiscalizar “el origen, naturaleza, cuantía del crédito y el plan de pagos, para comprobar si una vez que ‘A’ adquiere la calidad de acreedor, recibe pagos desde el extranjero, ya sea por concepto de intereses o capital”, además de trazar los flujos de dinero que se utilizaron “para pagar el precio de la cesión del crédito”, para determinar o descartar si fueron originados por utilidades producidas en Chile “que no han cumplido totalmente su tributación”, publica Ciper.

Con relación al “depósito de una empresa multinacional en un banco extranjero, el cual, a su vez, efectúa un préstamo a una filial chilena del mismo grupo de la multinacional”, se corre el riesgo de que “la multinacional se beneficie de manera indirecta de la tasa de impuesto del 4% sobre el interés del préstamo que fue otorgado formalmente por un banco internacional a la filial chilena”. En este caso, el SII debería “evaluar las razones económicas o jurídicas” que motivaron el depósito de la empresa multinacional en un banco extranjero, e investigar si el monto es similar al que otorgó en calidad de préstamo a la filial chilena.

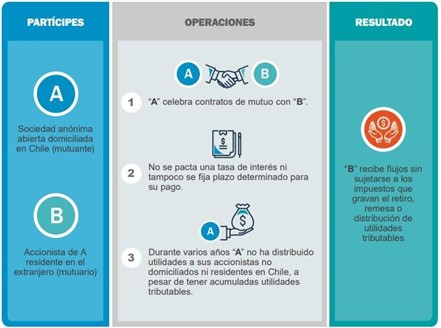

Finalmente, sobre el “préstamo otorgado por una sociedad anónima abierta a un accionista domiciliado en el extranjero”, el accionista que se rige por las normas tributarias de otro país podría recibir “flujos (de dinero) sin sujetarse a los impuestos que gravan el delito, remesa o distribución de utilidades tributables”. Sin embargo, al detectarse este esquema, el SII podría “evaluar la aplicación de la Norma General Antielusiva si se verifica que mediante la celebración de los contratos (…) se busca encubrir el retiro, remesa o distribución de utilidades tributables”.

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu