Las encuestas de opinión actuales sugieren que los republicanos obtendrán el control de la cámara baja con una mayoría de 20 a 30 escaños, mientras que el Senado está mucho más estrecho. Si ese resultado es correcto, significará que la administración demócrata de [Joe] Biden prácticamente no podrá llevar a cabo ninguna de las medidas propuestas durante los próximos dos años hasta las próximas elecciones presidenciales en noviembre de 2024.

Tal vez no haga ninguna diferencia quién está tomando las decisiones en los próximos dos años, ya que ni los demócratas ni los republicanos tienen políticas útiles para mejorar la suerte de la mayoría de los estadounidenses, particularmente cuando se trata del costo de vida, mejores trabajos, más inversión en servicios públicos e infraestructura.

Y que no haya duda de que es la economía (¡estúpido!), sobre cualquier otro tema, lo que importa para la mayoría de los que probablemente voten. Según las encuestas, la economía y la inflación es visto como el tema principal por el 51% de los votantes probables, muy por encima del tortuoso tema del aborto (15%) donde los derechos de las mujeres a elegir han sido castrados por una Corte Suprema derechista y en varios estados republicanos. Y la supuesta conspiración sobre la manipulación de votos que la derecha trumpista reconoce como el tema clave solo es importante para el 9% de los votantes; seguida por la política de armas 7% y la inmigración 7%. El cambio climático, el tema del futuro de todo el planeta, es más importante para solo el 4% de los votantes.

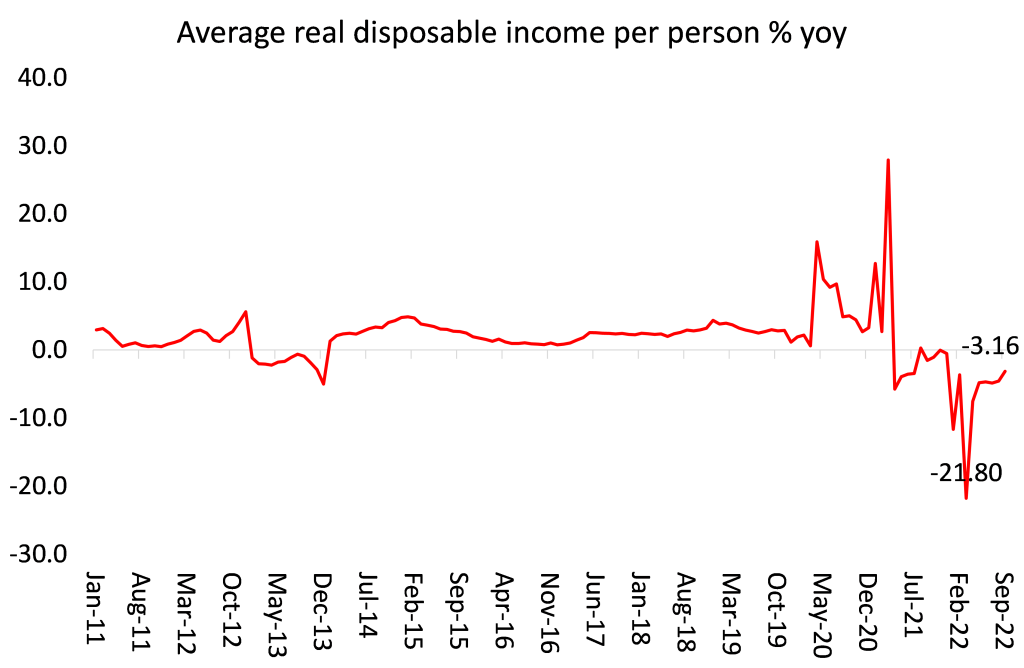

Y podemos ver porqué la economía y el nivel de vida son un tema tan dominante. La economía es casi siempre el tema principal, pero con la inflación disparada hasta más del 8% anual y las tasas hipotecarias persiguiendo la inflación, los ingresos reales promedio (como en todas las principales economías) se han desplomado.

El nivel de vida del estadounidense medio se ha mantenido estable durante casi tres años.

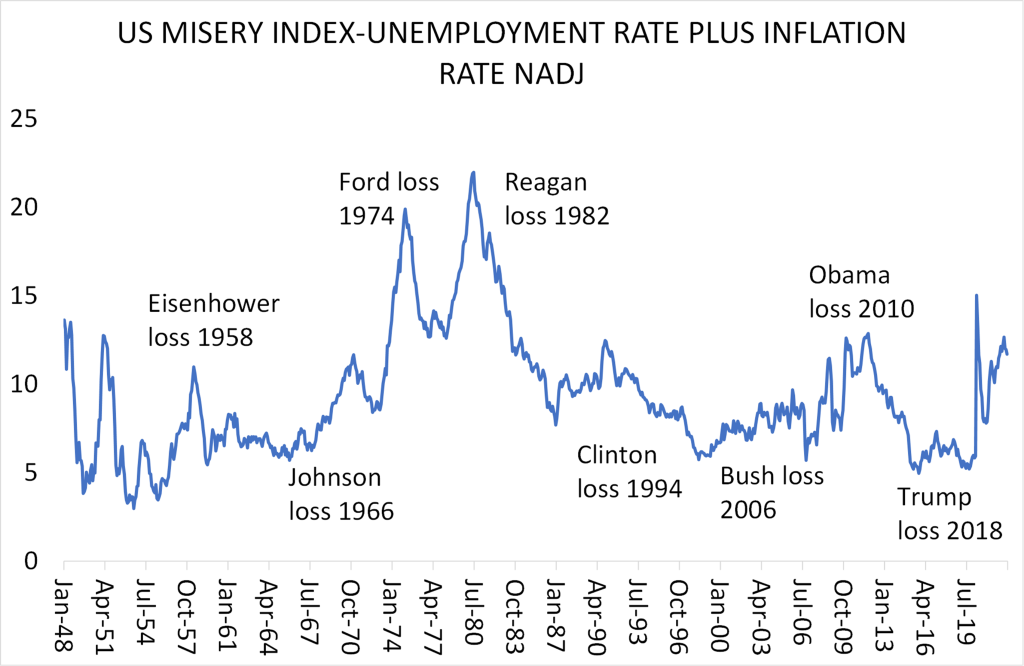

El llamado ‘índice de miseria’ se utiliza a menudo como indicador del bienestar de los hogares. Es una simple suma de la tasa oficial de desempleo y la tasa de inflación de precios al consumidor. El índice de miseria está en su nivel más alto desde la Gran Recesión y, antes de eso, desde la crisis del costo de vida de los años setenta y principios de los ochenta. Curiosamente, muy a menudo (pero no siempre) la administración en ejercicio pierde las elecciones intermedias cuando el índice de miseria es alto o aumenta rápidamente (1958, 1974, 1982, 2010). A pesar de que la tasa de desempleo oficial está cerca de los mínimos históricos, el aumento de los ingresos obtenidos de estos trabajos no cubre en absoluto la inflación vertiginosa de los alimentos, el combustible y los alquileres.

La perspectiva que se avecina para la economía de EE.UU. en los próximos dos años, hasta las elecciones presidenciales de 2024, parece ser cada vez más una nueva caída o contracción en la producción nacional -en 2023- y una nueva caída en los niveles de vida para la mayoría de los estadounidenses.

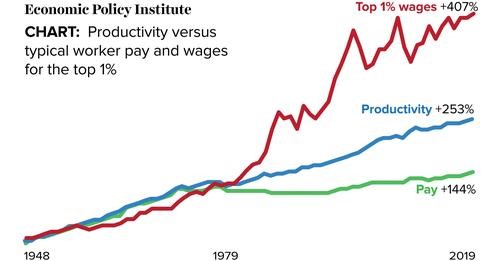

Por supuesto, esta disminución en los niveles de vida solo se aplica a la mayoría de los estadounidenses. El 1% superior de los que ganan ingresos lo está haciendo muy bien, gracias.

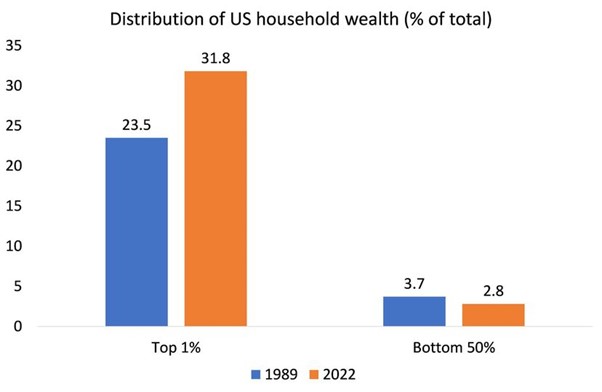

De hecho, la desigualdad de ingresos y riqueza nunca ha sido tan extrema en la historia moderna de los Estados Unidos. El 1% superior de los poseedores de riqueza estadounidenses ahora se lleva el 31,8% de toda la riqueza del hogar, en comparación con el 23,5% en 1989; mientras que el 50% inferior de los poseedores de riqueza tiene solo el 2,8%, frente al 3,7% en 1989. Según la Reserva Federal, la desigualdad de la riqueza de los hogares en los EE.UU. nunca ha sido mayor durante y desde la caída de COVID.

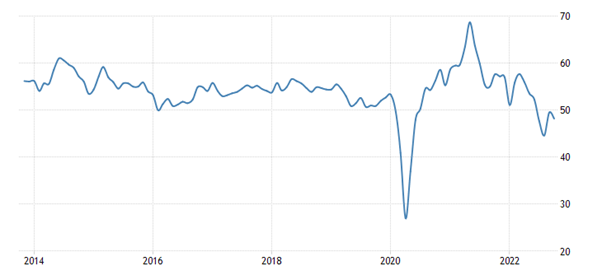

Es cierto que el PIB real de EE.UU. aumentó a una tasa anual del 2,6 % en el tercer trimestre de 2022, frente a una disminución del 0,5 % en el segundo trimestre, por lo que oficialmente no hay una «recesión técnica», es decir, dos trimestres consecutivos de contracción, todavía. Pero el crecimiento interanual (en comparación con el tercer trimestre de 2021) fue solo del 1,8 %, el mismo que en el segundo trimestre. Y excluyendo los inventarios y el gobierno, las ventas a los consumidores domésticos aumentaron solo un 0,1% en el trimestre y se desaceleraron a un 1,3% interanual. Más significativo, de cara al futuro, el indicador de actividad empresarial PMI llegó a 47,3, lo que indica el segundo ritmo de contracción más rápido desde la Gran Recesión de 2009.

El índice del US Conference Board de los 10 principales indicadores de EE.UU. ha tenido una tasa de éxito del 100 % en la anticipación de cada recesión durante los últimos 40 años o más. Y los indicadores ahora están a punto de pronosticar una nueva caída.

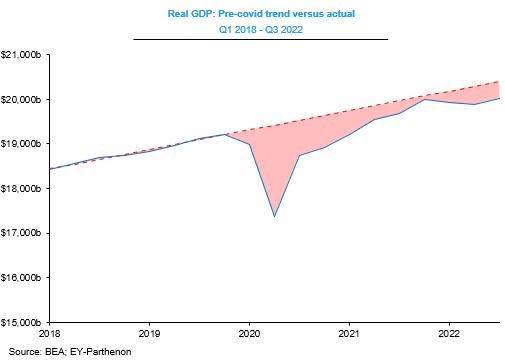

La recuperación económica de los EE.UU. desde el año de la crisis pandémica de 2020 aún no ha vuelto a la tendencia de crecimiento anterior a la pandemia, y eso fue lo suficientemente débil en comparación con antes de la Gran Recesión. Y el próximo año la economía estadounidense crecerá aún más lentamente (en el mejor de los casos) o probablemente entrará en recesión.

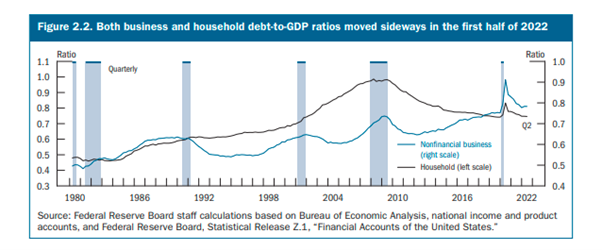

Y se supone que la economía de EE.UU. tiene el mejor desempeño de las principales economías; con la Eurozona ya en recesión, Japón arrastrándose (como de costumbre) y el Reino Unido encaminándose a una profunda recesión de dos años, según el Banco de Inglaterra. En su afán por reducir la inflación, la Reserva Federal sigue subiendo su tasa de interés de política monetaria, forzando al alza el costo del endeudamiento tanto para los hogares como para las empresas. Y esto es en un momento en que la deuda comercial, en cualquier medida, está en su punto más alto históricamente.

No es de extrañar que los demócratas en ejercicio se enfrenten a la derrota en las elecciones intermedias, a pesar de la locura de los republicanos trumpistas. Pero los republicanos tampoco tienen respuesta a la desaparición relativa a largo plazo de la economía capitalista estadounidense.

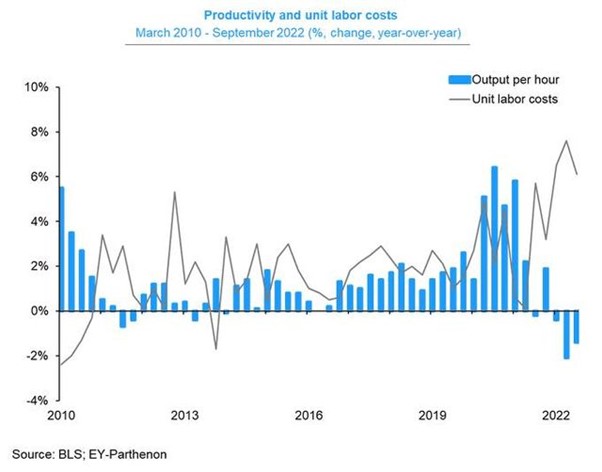

El crecimiento económico depende de dos factores: más empleo y más producción por trabajador. Y ahora mismo es esto último lo que importa. Pero la productividad del trabajo está cayendo en los Estados Unidos. En el tercer trimestre de 2022 hubo una caída interanual del -1,4 %, lo que supuso tres trimestres consecutivos de descenso interanual, el primero de este tipo desde la profunda caída de 1982. Por lo tanto, a pesar de que los salarios aumentan solo un poco más del 3 % en comparación con la inflación estadounidense del 8 %, además, la caída de la productividad está reduciendo las ganancias de las empresas, ya que los costos laborales por unidad de producción aumentaron más del 6 % interanual.

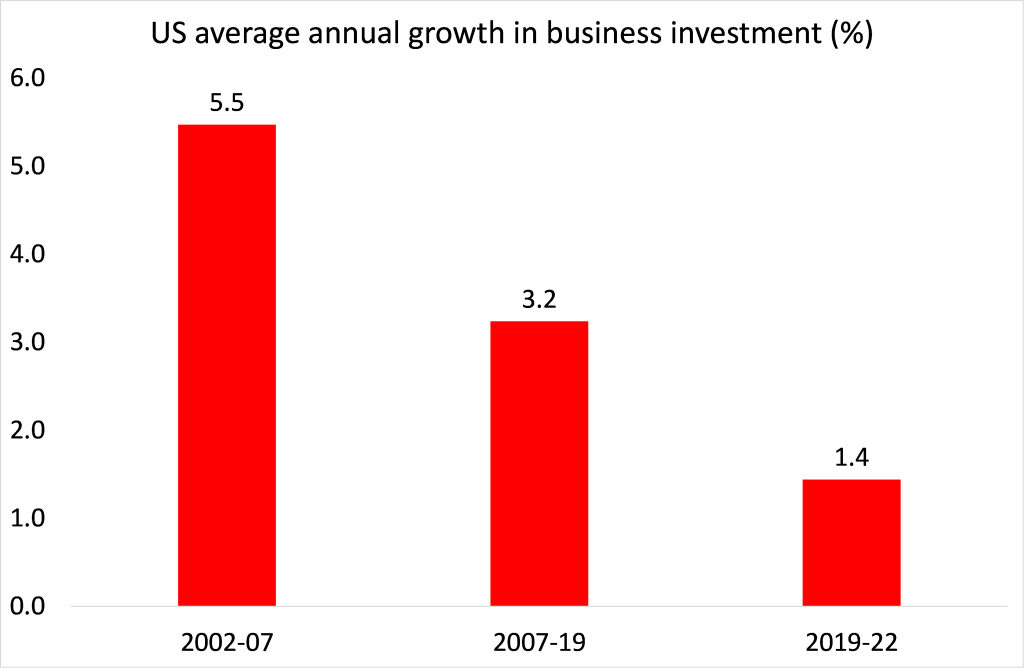

La caída de la productividad es un factor importante en la inflación, porque la producción no responde suficientemente a la demanda de los consumidores y las empresas. La caída de la productividad solo podría revertirse mediante un fuerte aumento de la inversión productiva en nuevas tecnologías y en la formación de habilidades humanas. Pero la inversión empresarial estadounidense se encuentra en una desaceleración a largo plazo.

La inversión del Gobierno, incluso después del limitado programa de infraestructura de Biden, no es lo suficientemente ni de cerca para compensar la desaceleración de la inversión del sector capitalista.

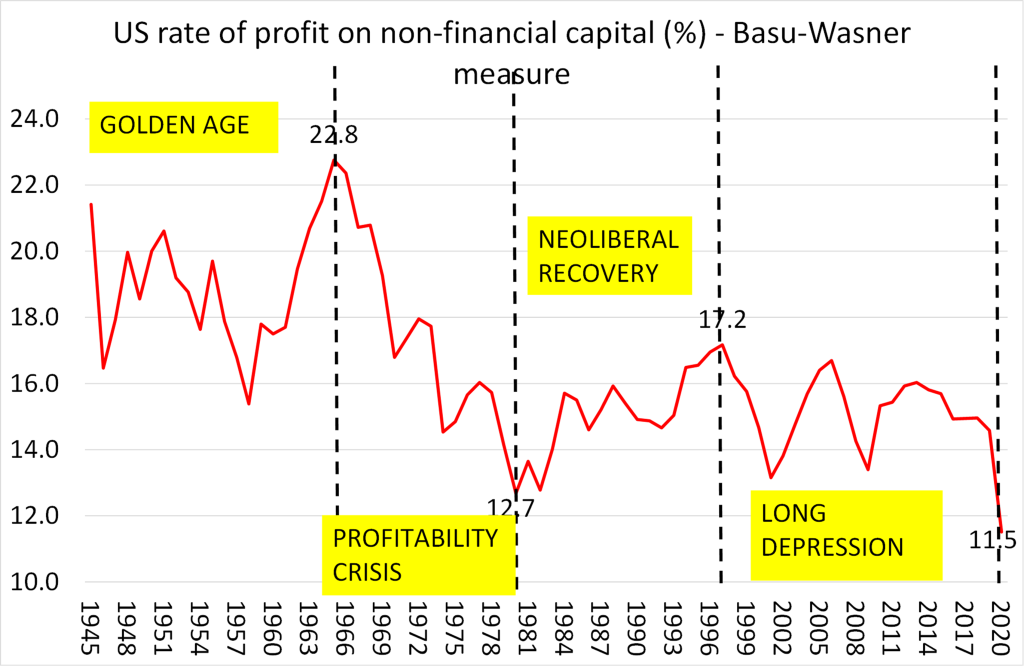

Las empresas no invierten productivamente a menos que la rentabilidad de dicha inversión sea alta y/o esté en aumento. Y ese no ha sido el caso en el siglo XXI. Incluso las grandes compañías de medios que han liderado la bonanza de ganancias desde COVID, ahora están viendo caídas en las ganancias. Para la mayoría de las empresas estadounidenses, la rentabilidad de la inversión de capital ha estado cayendo.

La única forma de restablecer un aumento sostenido de la rentabilidad es a través de lo que Marx llamó la destrucción de los valores del capital, es decir, una gran depresión que elimine los sectores más débiles del sector empresarial y recree un «ejército de mano de obra de reserva», con un aumento del desempleo de dos dígitos. La política de la Fed de aumentar el costo de los préstamos bien puede duplicar la tasa de desempleo actual en los próximos dos años, pero incluso eso puede no ser suficiente para crear nuevas condiciones para una inversión rentable. Por lo tanto, es probable que la economía estadounidense se tambalee hacia las elecciones presidenciales de 2024 con la perspectiva del regreso de Donald.

Por Michael Roberts

Columna publicada originalmente el 8 de noviembre de 2022 en el blog del autor.

Obtén tu Pasaporte y apoya a El Ciudadano

Elimina la publicidad, accede a contenido exclusivo y sé parte de la comunidad.

Cancela en cualquier momento · Sin permanencia