El PIB real se contrajo en el segundo trimestre de este año a una tasa anualizada de 0,9% (o 0,2% trimestre a trimestre). Eso significaba que la economía estadounidense se había contraído durante dos trimestres consecutivos, por lo que «técnicamente» (según esa definición) estaba en recesión. El PIB real ahora ha aumentado solo un 1,6 % desde el segundo trimestre de 2021. Y la inversión empresarial se está desacelerando, solo un 3,5 % más que el año pasado, la tasa más lenta desde el final de la caída de COVID en 2020.

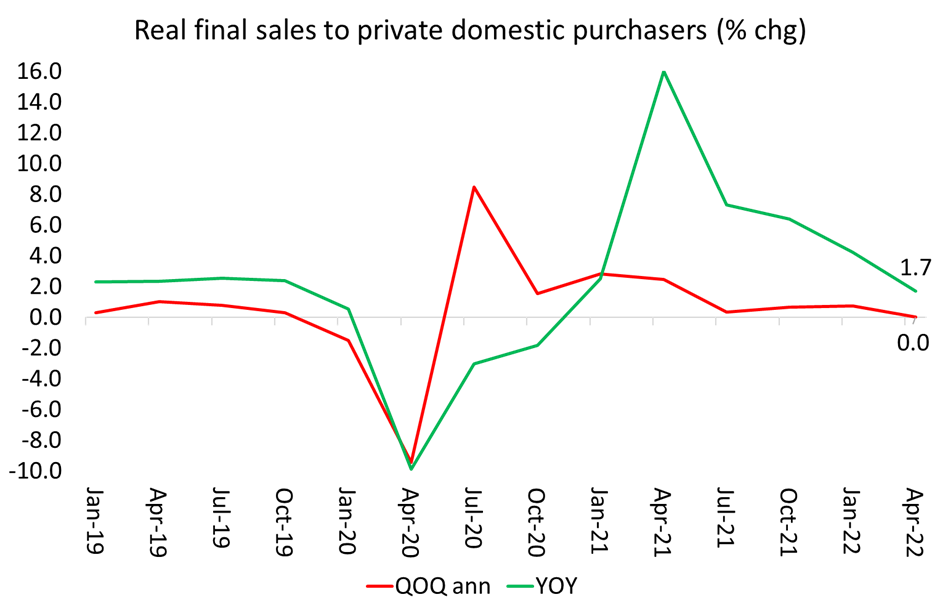

Pero los poderes fácticos, como el presidente Biden, el jefe de la Fed, Jay Powell, y muchos economistas de la corriente principal, negaron declarar a la economía estadounidense en ‘recesión’ y señalaron que el desempleo todavía está cerca de los mínimos históricos y el gasto de los consumidores es fuerte. Además, es probable que esta primera estimación del PIB sea revisada al alza, como suele ser. Además, si se elimina la acumulación de existencias y el gasto público de las cifras del PIB, entonces el PIB «básico» no cayó en el segundo trimestre. La mejor medida de este ‘núcleo’ es el valor de las ventas (después de la inflación) realizadas a los estadounidenses, es decir, las ventas finales reales a compradores domésticos privados. En esta medida, el PIB se mantuvo estable en el segundo trimestre, aunque todavía subió un 1,7% en comparación con el segundo trimestre de 2021.

Pero incluso con esta medida, la economía estadounidense se dirige hacia una recesión, si es que ya no lo está ahora. Pero, ¿y el desempleo? es la respuesta. Eso está cerca de mínimos históricos. Pero el desempleo es un indicador rezagado de la salud de una economía. Las personas comienzan a perder sus trabajos solo cuando los empleadores dejan de contratar y comienzan a despedir y no lo hacen hasta que están seguros de que las ventas están cayendo, las ganancias ya no aumentan lo suficiente o no aumentan en absoluto; y luego recortan la inversión en nuevas fábricas, equipos, etc. Por el momento, los datos de empleo de EE.UU. muestran solo el comienzo de una situación de debilitamiento.

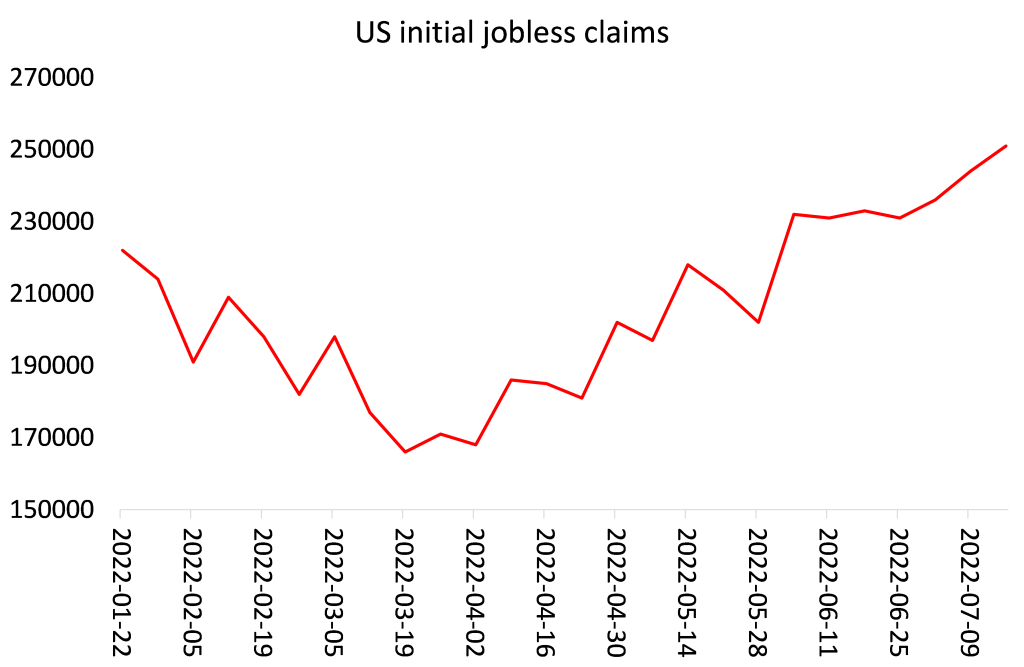

Las solicitudes iniciales de desempleo (la cantidad de personas que solicitan beneficios porque no tienen trabajo) están ahora en un aumento constante.

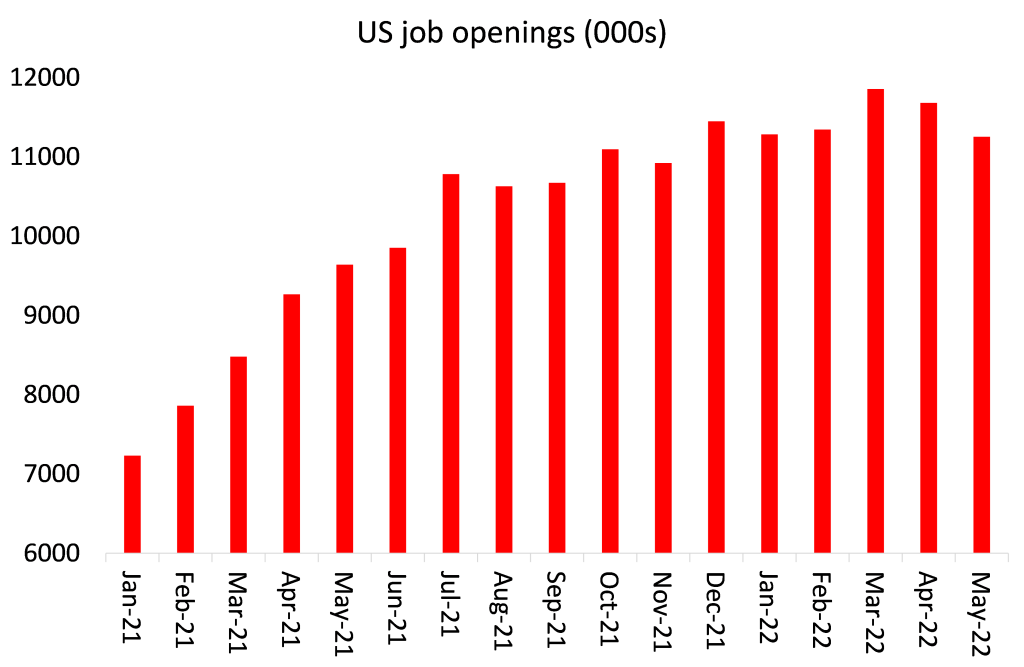

Y la cantidad de nuevos trabajos disponibles (llamados JOLTS) ha alcanzado su punto máximo.

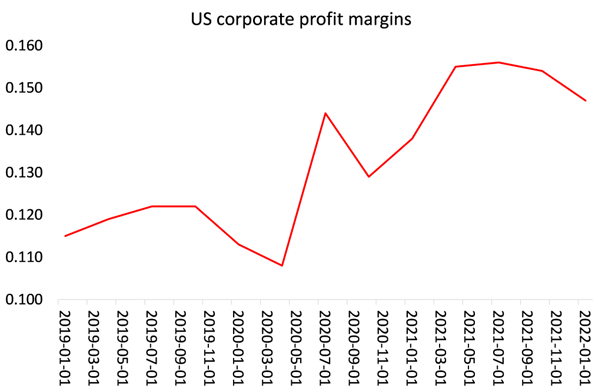

Entonces, ¿cuáles son los principales indicadores de una recesión? Desde el punto de vista marxista, son las ganancias y la inversión. Después de alcanzar máximos históricos, los márgenes de beneficio han comenzado a caer.

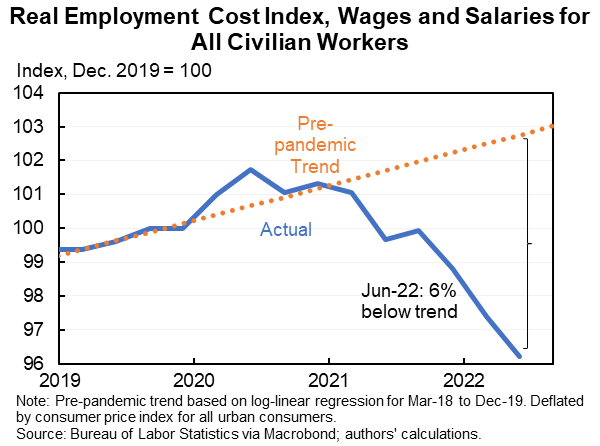

Y la inversión fija no residencial (comercial) se estancó en el segundo trimestre. El gran éxito fue para la compra de viviendas (llamada inversión fija residencial). El aumento de las tasas hipotecarias afectó gravemente a los inicios de viviendas el último trimestre. Hasta el momento, el ingreso personal real ex-transferencias y el consumo personal real no han disminuido, pero se están estancando. Y los ingresos salariales del estadounidense promedio se están hundiendo en términos reales a medida que la inflación se dispara.

Los poderes fácticos dicen que no se puede llamar a una recesión a menos que los ‘hombres sabios’ de la Oficina Nacional de Investigación Económica (NBER) lo hagan y aún no lo han hecho. Por alguna razón insondable, los economistas de NBER se han convertido en los árbitros de una recesión oficial y tienen en cuenta, no solo el PIB, sino también todos los demás factores mencionados anteriormente.

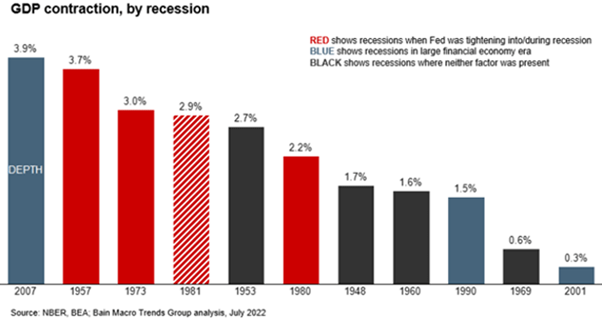

Pero el NBER siempre llama a una recesión por su nombre -en la larga lista de recesiones estadounidenses durante el último siglo- mucho después de que ya haya ocurrido. Y vale la pena señalar que las recesiones en los EE.UU. han ocurrido justo cuando la gente afirma que no están ocurriendo y, lo que es más importante, ya sea que la Reserva Federal esté subiendo las tasas de interés o no. En 1957, 1973 y 1980-2, ocurrieron recesiones cuando la Reserva Federal estaba subiendo las tasas, como lo está haciendo ahora, pero también hubo recesiones cuando no lo estaba haciendo, como en 2007 antes de la Gran Recesión.

Eso plantea la pregunta de si los bancos centrales tienen algún efecto significativo en la economía para sostener el crecimiento y el empleo y evitar las recesiones; o para controlar la inflación. Esa pregunta ha sido debatida a través de dos nuevos libros que se han publicado recientemente o están por publicarse. El primero es del expresidente de la Fed, Ben Bernanke, quien presidió la Gran Recesión de 2008-2009. En él, Bernanke afirma que la Fed salvó el día en 2008-9 al inyectar crédito para los bancos y también logró mantener baja la inflación. Bernanke argumenta que la ‘flexibilización cuantitativa’ (inyecciones monetarias y compras de bonos por parte de la Reserva Federal) no causó inflación como afirmaron muchos monetaristas y economistas de la escuela austriaca. Así funcionan los bancos centrales. Por supuesto, no explica por qué hubo un gran colapso financiero y la consiguiente caída en 2008-9, a pesar del buen ministerio de la Reserva Federal. Aparentemente, ese ‘pánico’ financiero, como él lo llama, estaba fuera del control del banco central y puede achacarse a la falta de regulación.

En el otro extremo del espectro, el economista de la escuela austríaca, Edward Chancellor, en su próximo libro, The Price of Time: The Real Story of Interest, presenta el caso para atribuir la causa de las crisis y depresiones a la Fed y en el caso de la Gran Recesión, al propio Ben Bernanke. Chancellor dice que “bajo Bernanke, la Fed tomó la decisión deliberada de ignorar las burbujas de activos hasta que estallaron, viendo su trabajo como simplemente reparar el daño. De hecho, la burbuja inmobiliaria estalló, causando bastante más daño de lo que la Fed parecía esperar. La Fed bajo [Alan] Greenspan y Bernanke olvidó (o ignoró) lecciones que se remontan a [Walter] Bagehot en la Inglaterra del siglo XIX” .

La escuela austriaca parte de la premisa de que la ‘economía de mercado’ funciona bien y generará una tasa de interés natural o neutral que equilibrará la oferta y la demanda. Entonces las cosas se moverán sin problemas. Ocasionalmente, debido a la incertidumbre de hacer inversiones a largo plazo, las tasas de interés se desviarán de las necesidades de inversión y habrá ‘malas inversiones’, lo que generalmente conducirá a una caída o inflación. Estos ‘ciclos económicos’ se corregirán solos, sin embargo, con una dosis de desempleo y liquidación de activos improductivos. Pero cuando los bancos centrales interfieren para tratar de controlar las tasas de interés, las distorsionan de la tasa ‘natural’ y solo empeoran las cosas, y provocan ‘burbujas crediticias’ innecesarias que solo pueden reventar con un daño severo a la economía de mercado que, por lo demás, funciona perfectamente.

Entonces, si para Bernanke, el problema es obtener las tasas de interés correctas para administrar la economía; para Chancellor, por el contrario, es evitar que los bancos centrales interfieran con las tasas de interés y permitir que funcione la economía de mercado. Desde un punto de vista marxista, tanto el semikeynesiano Bernanke como la escuela neoclásica austriaca de Chancellor están equivocados, porque solo miran las tasas de interés y no el determinante real de la economía capitalista: las ganancias y la rentabilidad. Esto último afecta la inversión y el crecimiento mucho más que las tasas de interés sobre los préstamos.

Un banco central controla solo un componente de la tasa de interés que ayuda a determinar el diferencial al que los bancos pueden prestar, pero no determina las tasas a las que los bancos prestan a los clientes. Simplemente influye en la propagación. Apuntar al supuesto “control” de la Fed sobre las tasas de interés es no comprender cómo los bancos realmente crean dinero e influyen en la producción económica.

Marx negó el concepto de tasa natural de interés. Para él, el rendimiento del capital -ya sea que se manifieste en el interés devengado por prestar dinero, o en los dividendos de la tenencia de acciones, o en las rentas de la propiedad-, procedía de la plusvalía extraída del trabajo de la clase trabajadora y apropiada por los sectores productivos del capital. El interés era sólo una parte de esa plusvalía. La tasa de interés fluctuaría así entre cero y la tasa promedio de ganancia de la producción capitalista en una economía. En tiempos de auge, se movería hacia la tasa de ganancia promedio y en las recesiones caería a cero. Pero el motor decisivo de la inversión sería la rentabilidad, no la tasa de interés. Si la rentabilidad fuera baja, los tenedores de dinero acumularían cada vez más dinero o especularían con activos financieros en lugar de invertir en activos productivos.

Lo que importa no es si la tasa de interés del mercado está por encima o por debajo de alguna tasa ‘natural’, como afirman los austriacos, sino si es tan alta que está exprimiendo cualquier ganancia para invertir en activos productivos. En realidad, el austriaco Knut Wicksell admitió este punto. Según Wicksell, la tasa natural “nunca es alta o baja en sí misma, sino solo en relación con la ganancia que la gente puede obtener con el dinero en sus manos, y esto, por supuesto, varía. En los buenos tiempos, cuando el comercio es activo, la tasa de ganancia es alta y, lo que es de gran importancia, generalmente se espera que permanezca alta; en períodos de depresión es baja y se espera que permanezca baja”.

Y la evidencia empírica refuta la afirmación tanto de Bernanke como de Chancellor de que la fijación de las tasas de interés es clave, no las ganancias. De hecho, la propia Fed de EE.UU. concluyó en su propio estudio reciente que: “Un principio fundamental de la teoría de la inversión y la teoría tradicional de la transmisión de la política monetaria, es que los gastos de inversión de las empresas se ven afectados negativamente por las tasas de interés. Sin embargo, una gran cantidad de investigación empírica ofrece evidencia mixta, en el mejor de los casos, de un efecto sustancial de la tasa de interés en la inversión… encontramos que la mayoría de las empresas afirman ser bastante insensibles a las disminuciones en las tasas de interés y solo un poco más sensibles a los aumentos de las tasas de interés”. Pero no son insensibles a la rentabilidad de sus inversiones.

La economía estadounidense está entrando en recesión porque la rentabilidad está cayendo y la inversión productiva se está estancando. Por supuesto, la economía no se ve favorecida por el hecho de que la Fed suba las tasas al mismo tiempo, pero si las ganancias y la inversión estuvieran bien, las tasas de interés podrían subir sin dañar la economía.

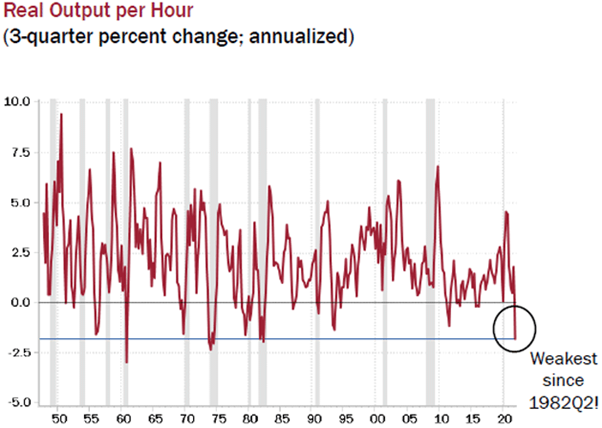

Es la misma historia con el crecimiento económico a más largo plazo. La clave para un crecimiento sostenido del PIB real a largo plazo es una productividad laboral alta y creciente. El crecimiento de la productividad se ha ido desacelerando hacia cero en las principales economías durante más de dos décadas y, en particular, durante la Gran Depresión desde 2010. La productividad laboral de EE.UU. está cayendo actualmente y se encuentra en su nivel más bajo en 40 años.

En su libro, Chancellor afirma que esta débil productividad se debe a la interferencia del banco central. Explicó el porqué en la entrevista la semana pasada: “Al perseguir agresivamente un objetivo de inflación del 2% y vivir constantemente horrorizados incluso por la forma más leve de deflación, no solo nos dieron las tasas de interés ultra bajas con sus consecuencias no deseadas en términos de la burbuja de todo. También facilitaron una mala asignación de capital de proporciones épicas, crearon una sobrefinanciarización de la economía y un aumento del endeudamiento. Juntando todo esto, crearon e instigaron un entorno de bajo crecimiento de la productividad”.

Según Chancellor, las tasas de interés ultra bajas llevaron a una ‘mala inversión’ y, por lo tanto, a una baja productividad. Es cierto que gran parte de la inversión realizada en los últimos 20 años no se ha dirigido a sectores productivos y, en cambio, se ha trasladado a activos financieros, lo que ha provocado ‘burbujas’ en los mercados de acciones y bonos. Pero seguramente la razón de eso no son las tasas de interés artificialmente bajas, sino la baja rentabilidad de la inversión productiva, ahora -junto con el crecimiento de la productividad- cerca de los mínimos históricos posteriores a 1945.

Por Michael Roberts

Publicada originalmente el 31 de julio de 2022 en thenextrecession.wordpress.com

Obtén tu Pasaporte y apoya a El Ciudadano

Elimina la publicidad, accede a contenido exclusivo y sé parte de la comunidad.

Cancela en cualquier momento · Sin permanencia