La Organización de Consumidores y Usuarios de Chile (ODECU) alertó que aunque cada vez más bancos en el país ofrecen cuentas corrientes digitales como alternativas accesibles y de fácil apertura, en la práctica, muchas de estas cuentas carecen de los productos y servicios que tradicionalmente definen a una cuenta corriente, tales como líneas de crédito, tarjetas de crédito, sobregiros o chequeras.

A través del “Estudio de Cuentas Bancarias: Corriente y Vista, Información para el entendimiento de las personas consumidoras con respecto a la contratación efectiva de una cuenta corriente y una cuenta vista”, la organización constató que las principales instituciones bancarias del país ofrecen productos que, si bien se presentan como cuentas corrientes, en realidad cumplen con las características de una cuenta vista.

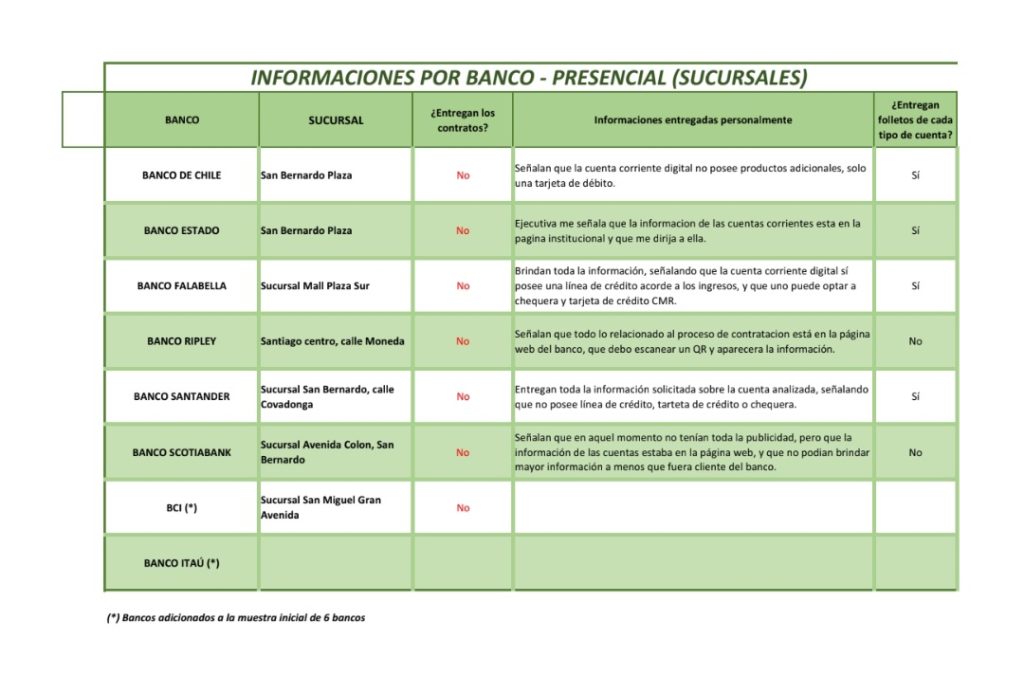

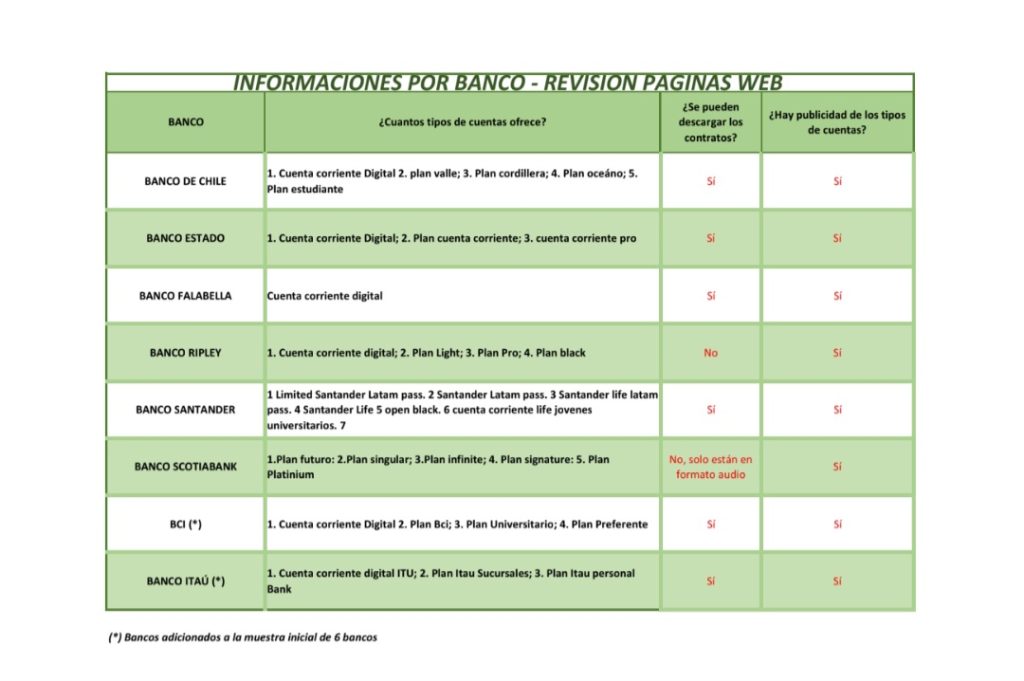

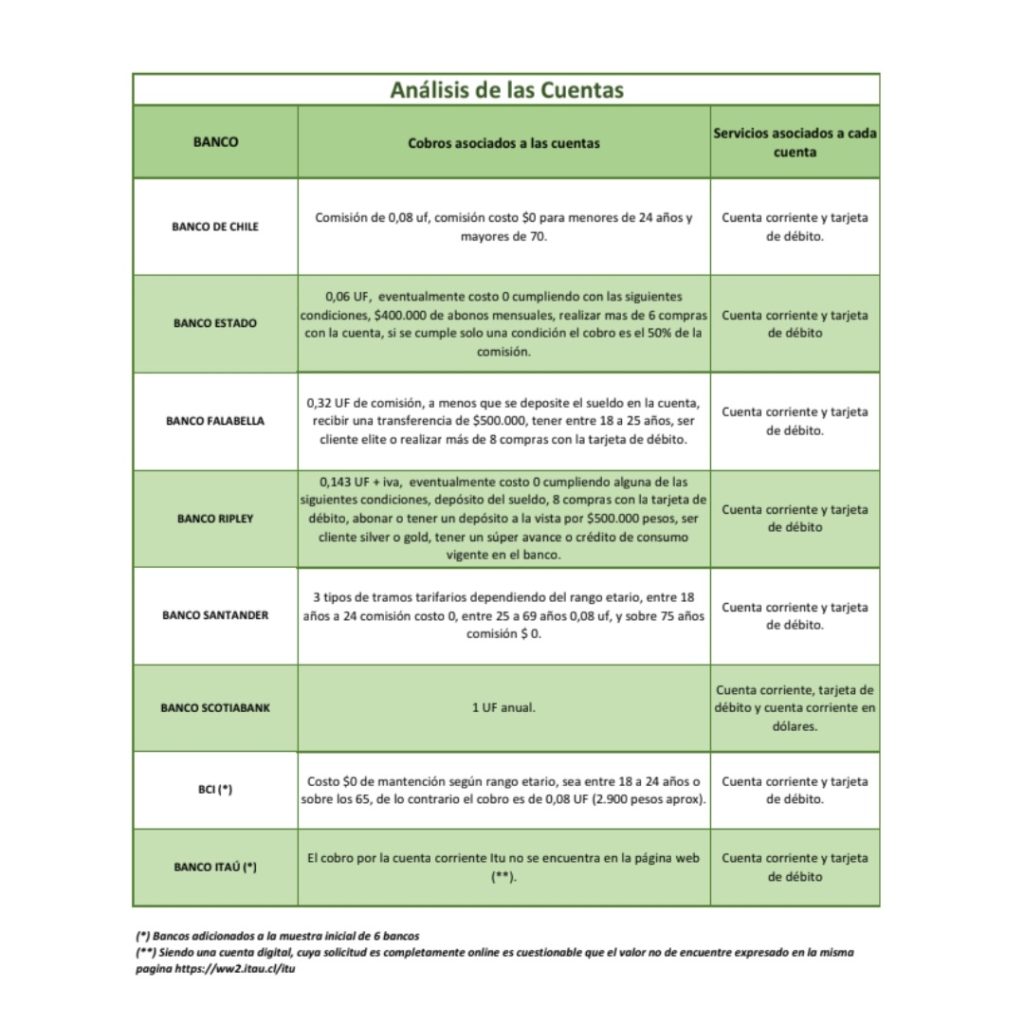

Dicho estudio analizó los productos ofrecidos por los siguientes bancos: Banco Santander, Banco Estado, Banco de Chile, Banco Scotiabank, Banco Falabella, Banco Ripley, Banco BCI y Banco Itaú.

Diferencias entre cuenta corriente y cuenta vista

Tras esta evaluación, ODECU determinó que en el caso del Banco Estado, por ejemplo, su cuenta digital ofrece solo una tarjeta de débito, sin chequera ni línea de crédito. Mientras que Banco Santander presenta su cuenta Life como una cuenta corriente, cuando en realidad, en términos jurídicos, puede considerarse como una cuenta vista.

El análisis destacó que esta “ambigüedad” en la naturaleza de los productos financieros “puede afectar la confianza de las personas consumidoras en el sistema bancario chileno”.

Según el organimo, los clientes de las instituciones bancarias, al contratar estas cuentas “corrientes”, podrían asumir que tienen acceso a un conjunto de servicios financieros completos, cuando en realidad solo obtienen un producto limitado.

«Esto no solo vulnera la transparencia que los bancos deben ofrecer, sino que también puede incidir en la exclusión financiera, afectando a quienes dependen de estos productos para realizar operaciones comerciales o de crédito», señaló la Organización de Consumidores y Usuarios.

Recomendaciones y llamado a la transparencia

Stefan Larenas Riobó, presidente de ODECU, recomendó a las personas evaluar detenidamente sus necesidades financieras y comparar productos entre diferentes instituciones, ya que la publicidad de una cuenta corriente digital “no garantiza necesariamente que esta funcione como una cuenta corriente propiamente dicha”.

“Lo ideal es que el consumidor se informe y tenga acceso a todos los contratos y detalles de los productos, para que su decisión sea objetiva y esté basada en el análisis de las características y costos de cada cuenta”, indicó.

Con relación a las instituciones bancarias, la organización las instó a “adaptar su comunicación y publicidad para reflejar con precisión el alcance de sus cuentas corrientes digitales”.

En la misma línea, Larenas también extendió un llamado a las autoridades reguladoras a intensificar la supervisión sobre las prácticas de los bancos, “implementando sanciones cuando estas cuentas corrientes no cumplen con los estándares de transparencia y accesibilidad”.

El informe concluyó que la transparencia es fundamental para fortalecer la relación entre consumidores y bancos, con la finalidad de mantener la confianza en el sistema financiero.

“La capacitación y la educación financiera son claves para que las personas consumidoras comprendan mejor las diferencias entre los tipos de cuentas y tomen decisiones informadas. Solo mediante una cooperación estrecha entre bancos, reguladores y usuarios se logrará un sistema financiero más justo y accesible para todos”, subrayó el presidente de ODECU.

El estudio será enviado a la Comisión para el Mercado Financiero (CMF) y al Servicio Nacional del Consumidor (SERNAC) “para que actúen en conformidad por los hallazgos”.

Conoce más detalles y recomendaciones accediendo al estudio completo aquí.

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu