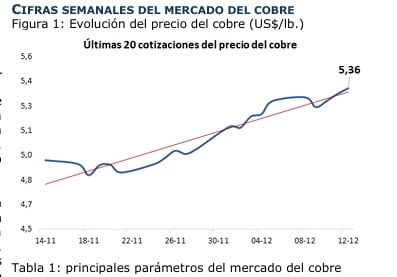

El pasado viernes 12 de diciembre, el precio del cobre cerró en US$ 5,36 la libra, lo que representa un aumento del 1,5% respecto al cierre de la semana anterior. Sin embargo, este resultado constituye un nuevo máximo histórico, al elevar el precio promedio anual a US$ 4,47 la libra, ubicándose 7,5% por encima del registrado en el mismo período de 2024, según datos del Informe Semanal del Mercado Internacional del Cobre.

Detrás de esta escalada récord opera un complejo mecanismo donde la oferta tensionada y los movimientos financieros globales juegan roles protagónicos.

«Uno de los principales factores que sostuvo el precio fue la preocupación persistente por la oferta», señala el reporte elaborado por la Comisión Chilena del Cobre (Cochilco).

Esta inquietud se sustenta en «disrupciones operacionales en minas relevantes» y, de manera paralela, en «el desvío de metal hacia Estados Unidos».

Este flujo masivo hacia el mercado norteamericano ha tenido un efecto contundente en los inventarios. Los almacenes registrados en el Comex (bolsa de metales de Nueva York) han visto crecer sus reservas a niveles sin precedentes. Actualmente, superan las 439.000 toneladas cortas, equivalentes a cerca de 399.000 toneladas métricas y según el análisis, esta cifra implica «un aumento superior al 300% desde marzo».

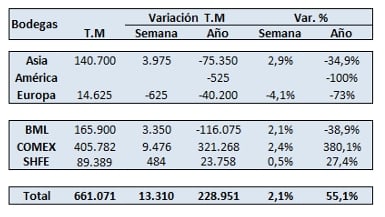

A nivel global, el inventario visible en las tres principales bolsas (Londres, Shanghái y Nueva York) suma 661.071 toneladas, con un incremento anual acumulado del 55,1%.

Concentración de stock en EE.UU.

Sin embargo, este aparente exceso de stock no ha ejercido una presión bajista sobre el precio global. Por el contrario, ha creado una distorsión en la percepción de disponibilidad.

«Si bien el inventario global visible ha aumentado, la fuerte concentración de cobre en Estados Unidos ha generado una percepción de menor disponibilidad en otras regiones, lo que ha reforzado las primas por entrega inmediata fuera de ese mercado», advirtió el informe.

La Fed, la depreciación del dólar y el precio del cobre

El escenario macrofinanciero jugó un papel determinante en la volatilidad semanal. En los días previos a la reunión de la Reserva Federal (Fed), la fortaleza del dólar y el alza en los rendimientos de los bonos del Tesoro presionaron a la baja al cobre, llevando a algunos inversionistas a asegurar ganancias.

«El rendimiento del bono a diez años alcanzó niveles cercanos a 4,19%, su máximo desde fines de septiembre», consignó el documento.

No obstante, el esperado giro de la autoridad monetaria cambió el panorama. «Posteriormente, el recorte de tasas de 25 puntos base, ampliamente anticipado por el mercado, junto con el anuncio de compras de bonos del Tesoro de corto plazo, ayudó a aliviar las condiciones financieras», indicó.

Estas señales impulsaron una depreciación del dólar, un factor tradicionalmente positivo para los metales, lo que «devolvió soporte a los precios y favoreció un nuevo impulso alcista del cobre».

Demanda china y expectativas del mercado

Desde el lado de la demanda, las señales de China, principal consumidor mundial, fueron ambiguas. Los datos mostraron una moderación en el corto plazo: las importaciones de cobre refinado cayeron en noviembre un 2,5% mensual, hasta 427.000 toneladas, mientras que la prima de importación (prima Yangshan) descendió a US$ 32 por tonelada, «reflejando una mayor cautela de los compradores frente a precios elevados».

Sin embargo, el horizonte a mediano plazo parece más sólido. El informe destaca que «el compromiso oficial de las autoridades chinas de mantener una política fiscal proactiva en 2026 contribuyó a sostener las expectativas de demanda a mediano plazo, atenuando el impacto de la moderación reciente en las compras físicas».

Relacionados

Se dispara el “sueldo de Chile”: el cobre marca nuevo máximo y cruza la barrera de US$6

Hace 2 meses

Precios récord del cobre y parálisis industrial: la grieta entre la especulación y la economía real

Hace 1 mes

Estudio estima pérdidas de hasta US$ 9.700 millones por impacto climático en la minería del cobre chileno

Hace 2 meses