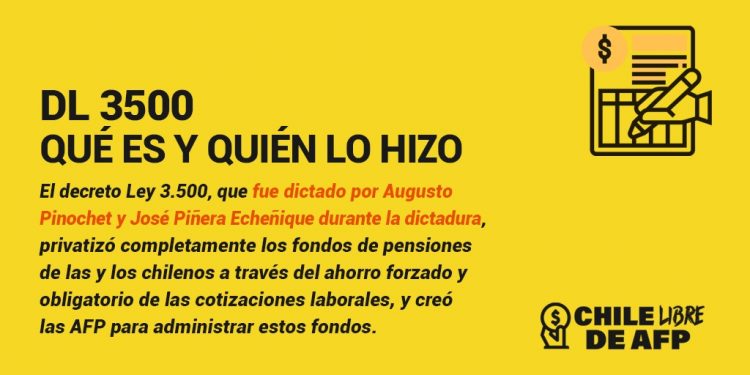

En las próximas semanas, uno de los enclaves del modelo neoliberal arraigado en la Constitución, será ofrecido a discusión en el Senado. Se trata de terminar con las actuales AFP derogando el Decreto Ley 3500 creado un 13 de noviembre de 1980. En su reemplazo se propone crear el Instituto de Seguridad Social de Chile. La presión social de la ciudadanía movilizada será clave, pues todo indica que la derecha alegará su inconstitucionalidad.

Por Bruno Sommer

Las AFPs tienen sus días contados, pero no será fácil. Una iniciativa de la Coordinadora NO+AFP y con respaldo de un grupo de parlamentarios , presentará un proyecto de Ley al Senado de la República de Chile para eliminar el sistema actual ,y proponer uno nuevo, más solidario, en su reemplazo.

La presentación de la iniciativa se hace en el marco de una recesión económica mundial que ya estaba anunciada para el año 2020 y que se ha visto acelerada por la aparición del virus Covid-19.

Cabe recordar que para la anterior crisis económica mundial ocurrida el año 2008, los trabajadores chilenos terminaron perdiendo en su conjunto una suma de 45.120 millones de dólares (40 % de perdida del ahorro acumulado). Esto se produce pues lo que hace el sistema privado de pensiones es invertir los dineros de los chilen@s en el extranjero, en mercados altamente especulativos, y que pueden experimentar crisis como la actual.

Así, la historia se está repitiendo, y hay quienes quieren tapar el Sol con un dedo. Ya hay varios casos de ahorrantes que han ido a revisar sus cartolas pasadas algunas semanas del estallido del Covid-19 y los resultados son perdidas de sus ahorros, aún estando en el fondo más conservador el E.

Hay que tomar una medida en corto, si el proyecto es declarado inconstitucional por tener origen parlamentario y no presidencial, es el Presidente quien debe recoger esta iniciativa y enviarla con Urgencia al parlamento. Está por verse si las máximas autoridades de Chile, están esta vez por terminar con las AFPs o dejarán que el dinero de las jubilaciones se pierda, una vez más, en un “agujero negro”.

El Proyecto de Ley

Con el respaldo de los senadores Alejandro Navarro (PRO), Juan Ignacio Latorre (RD), Alfonso De Urresti (PS), junto a las senadoras Yasna Provoste (DC) y Ximena Órdenes (IND), se presentará en sala un Proyecto de Ley para derogar el Decreto de ley 3500, nacionalizar los ahorros obligatorios, que administran las AFP, y traspasar las funciones que realiza la Superintendencia de Pensiones, las del Instituto de Previsión Social, y del Instituto de Seguridad laboral al Nuevo Instituto de Seguridad Social de Chile, que creará el Sistema de Pensiones Solidarias (SIPENSOL) y la Pensión Básica Universal (PBU).

Se espera que el proyecto ingrese a sala para discutir su admisibilidad la semana entrante. Aquellos que lo voten como admisible, darán cuenta de que como Senadores de la República presentan interés en debatir en la temática pues hay un problema de fondo no resuelto, quienes se nieguen, o abstengan, pasarán a la historia como Senadores preocupados de defender los intereses de el 1% más rico del país y del mundo.

Cabe destacar, tal como indica el preámbulo del Proyecto de Ley que “Entre los años 1980 y 2014, treinta países privatizaron total o parcialmente sus sistemas de pensiones públicas obligatorias; en 2018, dieciocho países ( 375.451.132 millones de personas ) habían revertido las privatizaciones” ello después de entender las consecuencias que tiene para los ahorros una crisis económica.

Algunos países que revirtieron la privatización fueron “Argentina (2008), Eslovaquia (2008), Estonia, Letonia y Lituania (2009), Estado Plurinacional de Bolivia (2009), Hungría (2010), Croacia y Macedonia (2011), Polonia (2011), Federación de Rusia (2012), Kazajstán (2013), República Checa (2016) y Rumania (2017)”

La Senadora Yasna Provoste, fue clara “si hoy estamos acá un grupo de parlamentarios presentando la derogación del Decreto 3500, es por la convicción y la fuerza de la ciudadanía a través de organizaciones como No + AFP, el Foro Económico Social y la Fundación Sol, entre tantos otros. El 60% de los países que desde los años 80 privatizaron el sistema de pensiones, han revertido esa decisión, por lo tanto, lo que planteamos con este proyecto de ley es en consistencia y concordancia con lo que la ciudadanía espera de un parlamento, que de cara al país dé este debate”.

Dato duro y resultados AFP

A la fecha los datos duros indican que el experimento de la privatización de las pensiones ha fracasado. Entidades como la Organización Internacional del Trabajo ( OIT ) han realizado sendas recomendaciones a Chile (Ver Recuadro).

Como señala el Proyecto de Ley “Las tasas de cobertura se estancaron o disminuyeron, los niveles de las pensiones se deterioraron, y se agravaron las desigualdades de género y de ingresos, lo que hizo que la privatización fuera muy impopular. El riesgo asociado a las fluctuaciones en los mercados financieros se trasladó a los individuos. Los costos administrativos se incrementaron, lo que resultó en menores niveles de prestaciones.”

Según los datos de la Superintendencia de Pensiones, a diciembre de 2019, el 50% de las 985 mil personas jubiladas que recibieron una pensión de vejez, obtuvieron menos de $202 mil ($145 mil si no se incluyera el Aporte Previsional Solidario del Estado). Incluso, en el tramo de aquellas personas que cotizaron entre 30 y 35 años, el 50% recibió una pensión menor a $310.560, vale decir, menor al Salario Mínimo vigente.

Las cifras son escandalosas, pero aún peor, es que un porcentaje no menor de los ahorros (cerca al 20 %) , van a parar a manos de los principales grupos económicos del país ligados a la banca. Nuestros ahorros pueden terminar siendo prestados a nosotros mismos con altos intereses para un crédito de consumo o hipotecario, entre otros.

Según una nueva actualización del estudio de Fundación SOL “¿AFP para quién?: Dónde se invierten los Fondos de Pensiones en Chile”, “El Banco de Chile, perteneciente al Grupo Luksic, es la institución financiera que recibe la inversión más alta con US$6.714 millones. Lo sigue el Banco Santander que acumula US$6.276 millones, el Banco Scotiabank (Grupo Said) con una inversión de US$5.414 millones, el Banco Itaú-Corpbanca (Grupo Saieh), con US$5.394 millones y el Banco de Crédito e Inversiones controlado por el Grupo Yarur, con US$5.008 millones”.

Recaredo Gálvez, investigador de Fundación SOL y uno de los autores del estudio, explicó que este trabajo revela quiénes han sido los verdaderos beneficiados con el sistema de las AFP: “Este modelo previsional deja dos grandes ganadores, por un lado, las AFP, que en el año 2019 aumentaron sus utilidades en un 59% respecto al 2018 y, por otro, los grandes grupos económicos que operan en Chile, los cuales reciben financiamiento fresco desde los fondos de pensiones de los trabajadores y trabajadoras”.

Finalmente las proyecciones son nefastas. De continuar con el actual sistema del total de la población adulta mayor, el grupo cubierto por una pensión contributiva se reduciría de 65% en la actualidad a alrededor de 50% en 2020, y que alrededor de un 60% de los pensionados del sistema de AFP obtendrá una pensión igual o inferior a la pensión mínima garantizada por el Estado.

El Fake News de la Expropiación y trabas Constitucionales a un Nuevo Sistema de Jubilación

Andrés Allamand ha lanzado una furiosa campaña pagando en Redes Sociales, para desprestigiar con mentiras el proyecto de Ley que busca derogar el Decreto de Ley 3500 y poner punto final a las AFP, idea que Alejandro Navarro ha llevado al Senado tras la iniciativa del movimiento social chileno NO+AFP.

La publicidad pagada en Facebook por Andrés Allamand señala que el “Proyecto AFP de senador Navarro y otros expropia fondos de trabajadores, perjudica el empleo cuando está en mayor riesgo y con, suprema demagogia, promete beneficios que NO se pueden cumplir. ¡Después reclaman desprestigio del Congreso!» .

Navarro ha contestado expresando que “Allamand nos acusa de querer expropiar, de querer arrebatarle el dinero a los trabajadores; lo que todo Chile sabe que es una mentira, una Fake News, pues queremos proteger el dinero de los trabajadores, queremos evitar que sigan perdiendo cientos de miles de millones por la mala administración de las AFP, queremos que no se sigan enriqueciendo los más ricos con el dinero de los trabajadores, queremos un sistema solidario y de reparto, y por ello hemos presentado un Proyecto de Ley para iniciar un debate en el Senado”.

El abogado, Mauricio Daza, ahondando en la discusión ha dicho “ Habrá cuestionamientos de quienes defienden el sistema, que no solo están en la coalición del gobierno sino también en algunos sectores de la oposición. Su argumento es que se estaría entre comillas expropiando los fondos de los trabajadores, y esto haciendo referencia al principal atributo que los defensores del sistema le asignan que es que los cotizantes serían dueños de estas cuentas individuales administradas por las AFP. Lo que es un volador de luces porque esa propiedad la verdad no les permite a las personas que son titulares de esas cuentas el poder disponer libremente de esos fondos, ni siquiera disponer mínimamente de ellos”.

Daza agregó que hoy, la única posibilidad que tienen los ahorrantes “es una vez que llegan a la edad de jubilar es utilizar el ahorro de dos formas, la primera a través de un sistema de retiro programado, esto es que la misma AFP mantienen los dineros y se va pagando la jubilación de manera progresiva, y por otra parte está la posibilidad de entregar todos estos dineros a una compañía de seguros la que se hace propietaria de estos y que hace pago mensual de una suma ya conocida de antemano a partir del sistema denominado renta vitalicia. Pero la posibilidad e que la persona pueda disponer de sus fondos libremente y hacer una mejor inversión ,por ejemplo, en un inmueble , que le otorgue un ingreso mensual superior, no es algo que se pueda hacer hoy. Tampoco se puede hacer uso de esos dineros para una situación critica como una enfermedad que viva la persona que se supone es dueña de los fondos. Por lo que esa propiedad en manos de las personas de la que se habla es mas bien una etiqueta y no un derecho de dominio en forma”.

Daza aclaró que “El proyecto no expropia, lo que hace es nacionalizar. ¿Qué significa?. Significa que esos dineros van a ir de esas empresa privadas al Estado. Y esos dineros van a ser administrados por una entidad pública que se denomina Instituto de Seguridad Social de Chile. Por lo tanto el cuestionamiento de expropiación, es engañoso, el derecho de propiedad hoy es una quimera”.

Para el abogado si bien el argumento de la expropiación será expuesto, el principal problema sigue siendo la Constitución del 80. “Hay una cuestión formal, y que se vincula con limitaciones que establece la Constitución del año 80 y que se vinculan a que ciertos asuntos que solo pueden ser legislados a partir de una iniciativa del Presidente de la República. Y dentro de estas materias se encuentra aquellas vinculadas con establecer o modificar normas sobre seguridad social o que incidan ella, tanto en el sector público como en el privado”.

“Lo que ha ocurrido en las últimas décadas no solo con Sebastián Piñera, si no con las distintas presidencias de la Concertación y de la Nueva Mayoría es que lejos de enviar proyectos de Ley para poder modificar o suprimir este sistema de pensiones, ha sido profundizarlo. Me atrevo a sostener que La redacción original del decreto de Ley 3500, que vio luz en plena dictadura, es más beneficioso que el actualmente vigente y esto producto de modificaciones de los gobiernos de las últimas décadas”.

Finalmente Daza señaló a El Ciudadano que “Más allá del destino del proyecto, es relevante se haga este tipo de presentaciones, pues lo que hace es poner el tema sobre la mesa, además señalar una propuesta concreta y alternativa al sistema actual, y hace patente ante toda nuestra sociedad, que la discusión Constitucional, no es algo que no importe, como pretenden sostener la personas de la campaña del denominado rechazo. Sino, que es algo fundamental que puede cambiar de manera importante la vida de las personas, ya que el régimen de pensiones en Chile hoy no se puede modificar pues hay ataduras desde la redacción original de la Constitución del 80. Por tanto esto reafirma la necesidad de que tengamos una Nueva Constitución y que esa sea redactada en forma participativa, por representantes genuinos de nuestra sociedad, y que a partir de ello se fijen reglas que vayan en beneficio del interés general de gran parte de los ciudadanos de nuestro país, por sobre el interés particular de los poderes económicos y que en la práctica gestionan el interés publico en Chile”.

Por Bruno Sommer

Recuadro con recomendaciones de la OIT

11 medidas de política principales para revertir la privatización de las pensiones en el país que ha formulado la Organización Internacional del Trabajo el año 2019, en Informe N° 63. Y las que a continuación se enumeran:

- 1. Iniciar el diálogo social para generar consenso y lanzar una campaña de comunicación;

- 2. Conformar un comité técnico tripartito de reforma, encargado de diseñar e implementar la renacionalización del sistema de pensiones;

- 3. Promulgar leyes que definan las principales características de un sistema de reparto de beneficio definido, de conformidad con las normas internacionales de seguridad social de la OIT;

- 4. Crear una entidad administradora pública de las pensiones que garantice la gobernanza tripartita;

- 5. Transferir a los afiliados del sistema privado al público;

- 6. Transferir los recursos acumulados en las cuentas individuales;

- 7. Establecer las nuevas tasas de cotización y comenzar a recaudar las cotizaciones al nuevo sistema de pensiones;

- 8. Clausurar el mecanismo de recaudación de cotizaciones del sistema privado;

- 9. Implementar los servicios de inspección y los mecanismos de cobranza de las cotizaciones;

- 10. Crear la unidad o entidad encargada de la gestión de las inversiones del régimen público de pensiones;

- 11. Clausurar el ente de supervisión y regulación de las pensiones del sector privado.

PROYECTO DE LEY COMPLETO

Proyecto de Ley que Deroga Decreto Ley 3.500 de 1980, nacionaliza los ahorros obligatorios, que administran las Administradoras de Fondos de Pensiones, traspasa las funciones de la Superintendencia de Pensiones, del Instituto de Previsión Social e Instituto de Seguridad Laboral al nuevo Instituto de Seguridad Social de Chile, crea el Sistema de Pensiones Solidarias ( SIPENSOL) y la Pensión Básica Universal.(PBU)

Las políticas públicas suelen ser presentadas como fruto de un ámbito meramente técnico, un salón donde discuten expertos actuariales, economistas, ingenieros y en el que no se admite, hasta que la conversación no concluya, la entrada de los políticos.

Esta es una columna escrita en agosto de 2016, a propósito de la gran marcha, en que millones de chilenas y chilenos dijeron fuerte y claro: No + AFP.

“En una sociedad tapizada de circunstancias que trazan de manera involuntaria las trayectorias vitales, el sistema de capitalización individual resulta incorrecto. No incorrecto porque sea ineficiente, porque quienes participan en él lucren o porque las pensiones sean bajas.”

Señala el columnista, “que es incorrecto porque trata la vejez de las personas como si ella fuera el resultado forjado por cada cual, permita, sin embargo que el riesgo de una mala vejez sea compartido, siquiera en parte, por todos.”

Entrando al corazón del dilema, el texto señala “Si cada uno desconociera ex ante su trayectoria vital, si cada ciudadano desconociera como lo tratará el destino,¿ consentiría en que su suerte dependiera nada más que de sí mismo o preferiría un sistema en el que se compartieran, hasta cierto punto, los riesgos inmerecidos? “

“ Los sistemas de seguridad social optan por esta segunda alternativa; los de capitalización estrictamente individual, por la primera.”

“ Una sociedad en la que la suerte fuera enteramente compartida sería tan injusta como una en que la suerte de cada uno depende enteramente de sí mismo.” Afirma.

Concluye con la siguiente afirmación “Una sociedad en la que las personas estuvieran cubiertas ex ante de todos los riesgos con independencia del esfuerzo que cada uno haga se condenaría a la miseria. Libres de todo riesgo, las personas abandonarían todo esfuerzo y autocuidado. Pero una sociedad en que los riesgos son tratados como cosa propia (cada uno como un animal que debe rascarse nada más que con sus uñas) deteriora las lealtades hacia la sociedad en su conjunto.”

La alusión a esta columna de agosto de 2016 escrita por el rector de la Universidad Diego Portales Carlos Peña, casi cuatro años después, lo hacemos inmersos en un dramático escenario de crisis mundial de salud, producto de la pandemia por el COVID 19 que ha declarado la Organización Mundial de la Salud.

Esta crisis en pleno desarrollo, cuyo desenlace aún desconocemos, tiene a prueba a los estados, sus sistemas sanitarios y a sus modelos de desarrollo social y económico, en gran medida, será la robustez de sus Sistemas de Seguridad Social, el factor que incline la balanza, de los países entre quienes puedan salir menos dañados y aquellos que sufrirán consecuencias catastróficas e irreparables, para su población.

“Por primera vez en la historia, el mundo asiste a una especie de examen simultáneo de todos los gobiernos en funciones “ Ascanio Cavallo , La Tercera abril 12 de 2020

La incertidumbre, está instalada a nivel global y nacional y como lo ha señalado en estos días, un distinguido académico “las catástrofes suelen mostrar con brutalidad o de manera cruel, nuestra debilidades institucionales “

“Las proyecciones disponibles muestran que del total de la población adulta mayor, el grupo cubierto por una pensión contributiva se reduciría de 65% en la actualidad a alrededor de 50% en 2020, y que alrededor de un 60% de los pensionados del sistema de AFP obtendrá una pensión igual o inferior a la pensión mínima garantizada por el Estado. Por su parte, proyecciones de la Superintendencia de Administradoras de Fondos de Pensiones (SAFP) muestran que el 46% del flujo anual de nuevos pensionados del sistema de AFP entre los años 2020 y 2025, tendrá una pensión inferior a la mínima y no tendrá acceso a la Garantía Estatal, y que este grupo estará mayoritariamente compuesto por mujeres, representando un 65% de dicho total.”

“Finalmente, es necesario tener en cuenta que los sistemas previsionales, por su propia naturaleza, se sitúan en una dimensión de largo plazo, y sus potencialidades de perfeccionamiento pueden detectarse mucho antes de que se generen problemas cuyos efectos se amplíen y se vuelvan difíciles de controlar. Si bien el régimen de capitalización individual ha sido modificado en los últimos 25 años, en numerosas oportunidades, hay importantes desafíos aún pendientes; y ello se explica, en parte, por la vigencia de una inadecuada institucionalidad del sistema, que carece de capacidad de conducción y coordinación de políticas para adaptarse oportunamente a los cambios.” Mensaje Presidencial Historia de la Ley 20.255 de 2008.Pag. 5 y 6.

Había sido creado el 17 de marzo de 2008, mediante la ley 20.255, el sistema de pensiones solidarias de vejez e invalidez, que comenzó a pagar pensiones básicas solidarias de vejez e invalidez y aportes previsionales solidarios de vejez e invalidez, financiadas con recursos del Estado.

El ministro de hacienda de la época, llegó a declarar “este proyecto de ley le va a cambiar la cara a Chile “

12 años después de una las cerca de medio centenar de cambios y reformas al sistema de AFP, nos encontramos ante un dilema muy parecido, el año 2008, seis meses después de la publicación de la reforma previsional de la Ley 20.255, se declaró la bancarrota de los bancos de inversión Lehman Brothers y Bear Stearns se daba inicio a la crisis denominada subprime (hipotecas basura).

De acuerdo con los informes oficiales, el año 2008, los fondos de pensiones de los trabajadores chilenos, acumulados en las Administradoras de Fondos de Pensiones que se perdieron debido al desplome de los mercados bursátiles, ascendió al 40 %, de estos ahorros acumulados.

Según informe de la Superintendencia de AFP de la época, al 30 de abril de 2008, el valor de los fondos de pensiones ascendía a la suma US$ 119.433.millones. En el boletín de dicha Superintendencia de diciembre de 2008, el valor de los fondos de pensiones producto del ahorro de las trabajadoras y trabajadores chilenos al 31 de diciembre de 2008 fue de US$ 74.313. millones. Es decir se perdieron US$ 45.120 millones, (valor presente US$ 54.200 millones) “ El Gran Engaño 30 años del sistema de AFP” pág.47 Ricardo Hormazábal Sánchez.” 2011

Como consecuencia de la crisis sub prime de 2008, hubo países que reaccionaron, cuando las fallas del sistema de capitalización individual se hicieron evidentes y tuvieron que ser corregidas.

“Entre los años 1980 y 2014, treinta países privatizaron total o parcialmente sus sistemas de pensiones públicas obligatorias; en 2018, dieciocho países ( 375.451.132 millones de personas ) habían revertido las privatizaciones. “ (60%)

Argentina (2008), Eslovaquia (2008), Estonia, Letonia y Lituania (2009), Estado Plurinacional de Bolivia (2009), Hungría (2010), Croacia y Macedonia (2011), Polonia (2011), Federación de Rusia (2012), Kazajstán (2013), República Checa (2016) y Rumania (2017). La gran mayoría de los países revirtieron la privatización luego de la crisis financiera mundial de 2007-2008.

“Considerando que el 60 por ciento de los países que habían privatizado los sistemas públicos de pensiones obligatorias han revertido la privatización, y teniendo en cuenta la evidencia acumulada de impactos negativos sociales y económicos, se puede afirmar que el experimento de la privatización ha fracasado. La privatización de las pensiones no dio los resultados esperados. Las tasas de cobertura se estancaron o disminuyeron, los niveles de las pensiones se deterioraron, y se agravaron las desigualdades de género y de ingresos, lo que hizo que la privatización fuera muy impopular. El riesgo asociado a las fluctuaciones en los mercados financieros se trasladó a los individuos. Los costos administrativos se incrementaron, lo que resultó en menores niveles de prestaciones. Los altos costos de transición -a menudo infravalorados- crearon grandes presiones fiscales. Se suponía que la administración privada debía mejorar la gobernanza, pero, por el contrario, la debilitó. Se eliminó la participación de los trabajadores en la gestión. En muchos casos, las funciones de regulación y supervisión fueron capturadas por los mismos grupos económicos responsables de la gestión de los fondos de pensiones, lo que creó un grave conflicto de intereses; además, la industria de seguros, quien en última instancia se beneficia de los ahorros previsionales, avanzó hacia la concentración. Por último, las reformas de las pensiones tuvieron efectos limitados en los mercados de capitales y en el crecimiento en la mayoría de los países en desarrollo. “ Informe núm.63 2019, Departamento de Protección Social de la OIT.

“El sistema de Seguridad Social ha de ser capaz de responder con eficacia a las cambiantes demandas de una sociedad cada vez más rica y compleja y en cuyo seno surgen de forma permanente nuevos retos y necesidades.

Todo ello, además, ha de lograrse desde una perspectiva atenta a la evolución del entorno económico y demográfico, de manera que los mecanismos de cobertura se inscriban en un contexto favorable a la creación de riqueza y de empleo, factores esenciales para garantizar su pervivencia a medio y largo plazo.

Surge, así, con toda claridad una visión de la Seguridad Social como institución que ha de estar en permanente transformación y reforma, ya que de su capacidad de adecuación a las nuevas realidades dependen los niveles de bienestar y la propia justificación de su existencia.

Pero esa tarea de adecuación ha de abordarse sin olvidar nunca que el modelo protector es fruto del esfuerzo del conjunto de los ciudadanos e incorpora las diversas sensibilidades que se dan en el seno de nuestra sociedad, conformando un todo que es superior a las partes que lo componen y que ha suscitado un amplio consenso en torno a sus logros y a su mantenimiento futuro. “ Pacto de Toledo Informe sobre la Seguridad Social España 2011.

Los informes citados, echan por tierra el mito instalado interesadamente en la sociedad chilena, que las AFP, han sido un aporte en materia de seguridad social y ha señalado uno a uno sus fracasos, pero hay unos de estos fracasos, dada las dramáticas circunstancias que hoy vive la población en edad de pensionarse, en el contexto de la emergencia sanitaria mundial, por la pandemia del coronavirus y sus efectos en los mercados financieros, que vale la pena poner sobre relieve.

“La privatización de las pensiones se presentó como una solución concreta para abordar el envejecimiento de la población y garantizar la sostenibilidad de los sistemas de pensiones de la seguridad social. En aquel momento, los sistemas de pensiones de muchos países se enfrentaban a una serie de desafíos, tales como la proliferación de regímenes especiales de seguridad social y la fragmentación, la informalidad y la baja cobertura y las bajas tasas de cotización, que podrían haberse abordado con reformas paramétricas, lo que habría permitido mantener los sistemas públicos. “

“ Ningún país democrático avanzado e industrializado sustituyó su sistema público de pensiones por un sistema privado de cuentas individuales de capitalización plena .” Reversión de la privatización de las pensione, página 7 Informe 63/2019.OIT.

Lo que en cierto modo, grafica la inspiración del modelo, es que el riesgo de volatilidad de los mercados financieros, se transfiere totalmente a los cotizantes de manera individual, lo mismo que el riesgo de la sobrevida. Estas características riñen con los principios básicos de la Seguridad Social, sobre la disminución o inexistencia de riesgo o peligro, para sus beneficiarios.

Ilustrativo es citar la conocida frase del Premio Nobel de Economía 2008, Paul Krugman, que llegó a decir “ Gracias a Dios, que en Estados Unidos, no tenemos el sistema chileno de AFP “, a propósito de la crisis subprime ( hipotecas basura ) del años 2008.

Lo mismo llevó a Thomas Piketty a señalar “En este análisis de los meritos comparados de los diferentes sistemas de jubilación hay que tener en cuenta el hecho de que la tasa de rendimiento del capital es, en realidad, sumamente volátil. Sería muy arriesgado invertir todas las cotizaciones de jubilación de un país en los mercados financieros mundiales. “

“ Cuando se trata de financiar el nivel de vida básico de toda una generación, sería muy irracional jugar así con los dados. “ “ El capital en siglo XXI “ pág. 541. Fondo de Cultura Económica,2013

El desafío entonces es aprender la lección del año 2008 y dejar de ser irracionales, manteniendo los fondos de miles de chilenos expuestos en los mercados financieros nacionales e internacionales, transfiriendo además el riesgo de la volatilidad y sus fluctuaciones, a los dueños de esos fondos.

En 2008 las bolsas llevaban varios meses cayendo y ahora el desplome es intenso, perdiendo mucho en tan poco tiempo, la crisis se instaló a fines de diciembre, nuevamente los economistas han sido sorprendidos.

Jean Tirole, premio Nobel de Economía del año 2014, a propósito de la crisis del 2008 encabeza un capítulo sobre dicha hecatombe financiera citando a la Reina de Inglaterra “ Es horrible . ¿Cómo nadie lo vio venir? La Economía del Bien Común, pág.349Random House,2017

En este escenario se hace necesario proteger y dar garantías a los fondos que son propiedad de los trabajadores.

Para lo cual se toman como marco de referencia las 11 medidas de política principales para revertir la privatización de las pensiones en el país. Que ha formulado la Organización Internacional del Trabajo el año 2019, en Informe N° 63. Y las que a continuación se enumeran:

- Iniciar el diálogo social para generar consenso y lanzar una campaña de comunicación;

- Conformar un comité técnico tripartito de reforma, encargado de diseñar e implementar la renacionalización del sistema de pensiones;

- Promulgar leyes que definan las principales características de un sistema de reparto de beneficio definido, de conformidad con las normas internacionales de seguridad social de la OIT;

- Crear una entidad administradora pública de las pensiones que garantice la gobernanza tripartita;

- Transferir a los afiliados del sistema privado al público;

- Transferir los recursos acumulados en las cuentas individuales;

- Establecer las nuevas tasas de cotización y comenzar a recaudar las cotizaciones al nuevo sistema de pensiones;

- Clausurar el mecanismo de recaudación de cotizaciones del sistema privado;

- Implementar los servicios de inspección y los mecanismos de cobranza de las cotizaciones;

- Crear la unidad o entidad encargada de la gestión de las inversiones del régimen público de pensiones;

- Clausurar el ente de supervisión y regulación de las

pensiones del sector privado.

En virtud del grave impacto que está teniendo en el valor de los fondos de pensiones la alta volatilidad y desplome de las bolsas de los mercados financieros tanto nacional como internacional, se hace indispensable proteger y garantizar que la propiedad de los ahorros de los trabajadores, no siga expuesta a mayores riesgos y pérdidas, para así evitar que vuelva ocurrir con los fondos de pensiones, lo sucedido en el año 2008, donde se llegaron a perder US$ 45.120 millones de dólares, propiedad de los afiliados (cuyo valor al 2020 sería de US$ 54.200 millones).

Según informes de la propia Superintendencia de Pensiones, en medio de la crisis sanitaria y volatilidad de los mercados financieros globales, los fondos de pensiones desde el 31 de diciembre de 2019 al 31 de marzo de 2020, ya han perdido cerca de US$ 58.600.- millones.

El fracaso financiero es evidente, rebotes más rebotes menos, de las volátiles bolsas de valores internacionales, como la nacional, lo cierto es que sumadas las crónicas crisis globales, de 1983, 1998, 2008,2011 y la en pleno desarrollo de 2020, las pérdidas de los fondos de pensiones de los trabajadores chilenos son superiores a los US$ 150.000 mil millones de dólares, casi el equivalente nuestro Producto Interno Bruto. ( no el interesado eufemismo instalado de rentabilidades negativas)

Como asimismo, teniendo en consideración el Informe 63/ 2019 de la Organización Internacional del Trabajo, que concluyó que el sistema de cuentas de capitalización, impuesto en Chile en mayo del 1981, como experimento de privatización ha fracasado.

Resulta necesario, considerar que los convenios, recomendaciones, estudios e informes de la OIT, no corresponden a visiones unilaterales, sino a la expresión tripartita de sus miembros; gobiernos, organizaciones patronales y de trabajadores.

De la misma manera, es razonable entender que la sostenibilidad de un sistema de pensiones, no sólo incluye lo financiero, sino que debe contener la Legitimidad Social.

Y teniendo en consideración que es un deber ineludible del Estado promover el bien común, como lo establece el inciso cuarto del artículo N° 1 de la Constitución Política.

Que “ Toda persona, como miembro de la sociedad, tiene derecho a la Seguridad Social, y a obtener, mediante el esfuerzo nacional y la cooperación internacional, habida cuenta de la organización y los recursos de cada Estado, la satisfacción de los derechos económicos, sociales y culturales indispensables a su dignidad y al libre desarrollo de su personalidad “Así lo señala el artículo 22 de la Declaración Universal de los Derechos Humanos. ( Resolución de la Asamblea General de la Naciones Unidas 217 A ( III) del 10 de diciembre de 1948 )

En consonancia con lo que establece la Organización Internacional del Trabajo sobre la Seguridad Social, en un sentido amplio, como «la protección que la sociedad proporciona a sus miembros, mediante una serie de medidas públicas, contra las privaciones económicas y sociales que, de no ser así, ocasionarían la desaparición o una fuerte reducción de los ingresos por causa de enfermedad, maternidad, accidente del trabajo o enfermedad laboral, desempleo, invalidez, vejez y muerte; y también la protección en forma de asistencia médica y de ayuda a las familias con hijos«

Por los antecedentes y razones expuestas, es que se sugiere el siguiente :

PROYECTO DE LEY QUE DEROGA EL DECRETO LEY 3.500 DE 1980, NACIONALIZA LOS FONDOS DE PENSIONES, TRASPASA FUNCIONES DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES, LA SUPERINTENDENCIA DE PENSIONES, EL INSTITUTO DE PREVISION SOCIAL Y EL INSTITUTO DE SEGURIDAD LABORAL, AL NUEVO INSTITUTO DE SEGURIDAD SOCIAL DE CHILE, CON EL OBJETO DE PROTEGER LA PROPIEDAD DE LOS TRABAJADORES, HACER USO RACIONAL DE LOS FONDOS DE PENSIONES, QUE GARANTICEN LA GOBERNANZA TRIPARTITA DE ESTOS, SE OTORGUEN PENSIONES ,SOLIDARIAS,UNIVERSALES,SUFICIENTES Y DE BENEFICIOS DEFINIDOS, CONFORME CON LOS ESTANDARES INTERNACIONALES Y NORMAS DE LA ORGANIZACIÓN INTERNACIONAL DEL TRABAJO

ARTICULO 1°.- Derogase el Decreto Ley 3.500 de 1980.

ARTICULO 2°.- Créase el Sistema de Pensiones Solidarias, que contemplará la Pensión Básica Universal, Pensión de Vejez, Pensión de Invalidez y Pensión de Sobrevivencia.

La Pensión Básica Universal, será equivalente al Salario Mínimo Garantizado.

ARTICULO 3°.- El Sistema de Pensiones Solidarias, será financiado de manera tripartita, con contribución igual del trabajador y el empleador. El aporte estatal, será definido en la ley de presupuesto, de manera trianual.

ARTICULO 4°.- Las trabajadoras y trabajadores menores de 60 años si son mujeres y menores de 65 si son hombres, estarán obligados a contribuir al Fondo Nacional de Pensiones Solidarias y a la Reserva Técnica Legal, obligatoria, el diez por ciento de sus remuneraciones y rentas imponibles. A partir del año 2027, esta contribución se rebajará un uno por ciento.

ARTICULO 5°.- Se restituye el aporte patronal, que será equivalente al aporte del trabajador. Este aporte deberá alcanzar un nueve por ciento y se incrementará gradualmente de manera proporcional hasta el año 2026.

ARTICULO 6° .- Se deberá efectuar un contribución tripartita, del cuatro por ciento, destinada a financiar el Seguro Social Nacional, destinados, a financiar los aportes adicionales, de las pensiones, de invalidez, sobrevivencia, lagunas previsionales, de cesantía. Este seguro será adjudicado mediante licitación pública, a una Aseguradora nacional, con clasificación triple A, por al menos dos clasificadoras de riesgo.

ARTICULO 7° .- Créase el Instituto de Seguridad Social de Chile, organismo público descentralizado, y por tanto con patrimonio propio. Estará integrado por nueve consejeros, que durarán ocho años en sus funciones. Todos los consejeros serán nombrados por el Presidente de la República, dos a propuesta de la Cámara de Diputados, dos consejeros a propuesta del Senado, un consejeros a propuesta de las centrales de trabajadores, constituidas dos años antes, de la entrada en vigencia de la presente ley, un Consejero representante de los empleadores, un Consejero a propuesta de la Contraloría General de la República, un Consejero a propuesta del Banco Central y un Consejero designado por el Presidente de la República, el que ejercerá la presidencia por el período que resulte sorteado. La renovación de los consejeros durante el primer período, se hará escalonadamente, en tres, cinco y ocho años y se definirá por sorteo, entre los consejeros nombrados. A los consejeros les serán aplicables los artículos 52, numeral 1) letra b y numeral 2) letra b) y artículo 53 numeral 1) de la Constitución Política de la República.

El Instituto estará sometido a la fiscalización de la Contraloría General de la República.

El Instituto de la Seguridad Social de Chile, será considerado para todos los efectos sucesor y continuador legal de la Superintendencia de Pensiones, creada por la Ley 20.255 de 2008, con todos sus derechos, obligaciones, funciones y atribuciones. Las referencias que las leyes, reglamentos y demás normas jurídicas hagan a la Superintendencia de Pensiones, se entenderán efectuadas al Instituto de la Seguridad Social de Chile.

El Instituto de la Seguridad Social de Chile, será considerado para todos los efectos sucesor y continuador legal del Instituto de Previsión Social e Instituto de Seguridad Laboral, creado por la Ley 20.255 de 2008, con todos sus derechos, obligaciones, funciones y atribuciones. Las referencias que las leyes, reglamentos y demás normas jurídicas hagan al Instituto de Previsión Social e Instituto de Seguridad Laboral, se entenderán efectuadas al Instituto de la Seguridad Social de Chile.

ARTICULO 8°.– Todas las contribuciones a las que refieren los artículo 3, 4,5 y 6 de esta ley, deberán ser enteradas en el Instituto de la Seguridad Social de Chile, único organismo público de previsión encargado de manera exclusiva y excluyente de recaudar, cobrar y administrar las contribuciones aportadas al Fondo de Pensiones Solidarias y el Fondo de Reserva Técnico Legal de Pensiones. El Fondo de Reserva Técnico Legal de Pensiones, será invertido en Obras Publicas, calificadas por el Ministerio de Desarrollo Social, el Ministerio del Trabajo y Previsión Social, el Ministerio de Economía, el Ministerio de Educación, el Ministerio de Salud, el Ministerio del Deporte y el Ministerio de Hacienda, ante propuesta trianual del Instituto de Seguridad Social de Chile.

ARTÏCULO 9°.- Los fondos de las cuentas de capitalización individual, administrados por las Administradoras de Fondos de Pensiones, a la fecha de la entrada en vigencia de esta ley, seguirán siendo propiedad de los trabajadores, debiendo ser traspasados al Instituto de Seguridad Social de Chile, que otorgará a cada trabajador, un Certificado Saldo de Ahorro y Capitalización Individual Obligatorio Acumulado, mediante una Libreta Nocional que registrará su saldo, actualizado en línea.

A la fecha del traspaso de los fondos del cotizante en el antiguo sistema del decreto ley 3.500 de 1980, el Instituto de Seguridad Social, emitirá un Certificado denominado Bono de Reconocimiento Nocional Previsional Solidario, cuyo monto estará afecto a una rentabilidad garantizada de dos por ciento anual.

ARTICULO 10° .- Las Administradoras de Fondos de Pensiones , contempladas en el decreto ley 3.500 de 1980, podrán seguir administrando el ahorro previsional voluntario, el ahorro previsional voluntario colectivo y cualquier instrumento de ahorro voluntario complementario, acumulado y futuro, aportado por los trabajadores destinado a complementar las pensiones del sistema solidario de pensiones, que se estable en la presente ley.

ARTICULO 11 °.- El Institutito de la Seguridad Social de Chile, en el plazo de sesenta días, a partir de la entrada en vigencia de la presente ley, establecerá, la pensión máxima contributiva, la tasa de reemplazo, en relación con los años de contribución efectuados, el Certificado Saldo de Ahorro y Capitalización Individual Obligatorio, la tasa de interés aplicada a dichos fondos reconocidos, conforme con lo establecido en el artículo 9° inciso segundo y la pensión mínima garantizada con respecto al Ingreso Mínimo Garantizado.

ARTICULO 12°.- Los trabajadores pensionados, con anterioridad a la entrada en vigencia de la presente ley, y que perciban una pensión inferior al ingreso mínimo garantizado, reajustarán sus ingresos en el porcentaje restante, a partir de la entrada en vigencia de esta ley. Las demás trabajadoras y trabajadores pensionados, mantendrán sus actuales pensiones, hasta la entrada en vigencia de las exigencias establecidas en el artículo 11° de la presente ley, en que se incrementarán en el porcentaje definido por el Instituto de Seguridad Social de Chile.

ARTICULO 13°.- Los derechos de los trabajadores, sobre las acciones en bolsa, de los fondos de pensiones al momento de la promulgación de la presente ley, conforme a su valor libro, serán garantizados, por el estado, el incremento de dicho valor a partir de la entrada en vigencia de la presente ley, irá en beneficio del Saldo de Ahorro y Capitalización Individual Obligatorio Acumulado, contemplado en el artículo 9° de la presente ley. Hasta por doce meses.

Alejandro Navarro Brain

Senador

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu

Relacionados

Tu plata, su descuido: Corte condena a AFP Provida por manejo negligente de fondos de afiliada

Hace 1 mes

Marcha bajo la lluvia y con rabia: Miles protestan por la reforma de Boric que "solo fortaleció a las AFP"

Hace 3 meses

AFP Capital no logró revertir fallo por despido: Suprema confirma que no hubo vulneración de derechos fundamentales

Hace 3 meses

Se prometió el fin de las AFP… pero se terminó fortaleciéndolas: Boric promulga su reforma de pensiones

Hace 3 meses