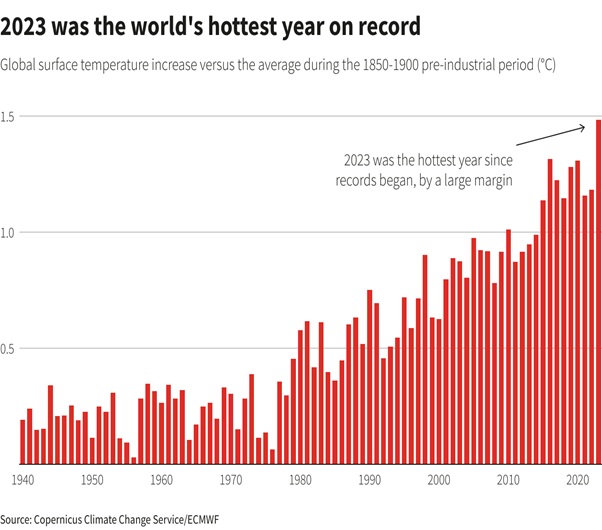

En 2023, fue la primera vez en la historia registrada que la temperatura global de la superficie del planeta superó los 2,0 °C por encima de la línea de base del IPCC de 1850-1900. Además, más del 90% de los océanos del mundo sufrieron olas de calor, los glaciares perdieron la mayor cantidad de hielo registrado y la extensión del hielo marino de la Antártida cayó, con mucho, a los niveles más bajos jamás medidos.

Y el mes pasado marcó un año completo de temperaturas globales récord, con mayo de 2024 clasificado como el mayo más cálido registrado. Las temperaturas oceánicas de la Tierra también establecieron un récord por decimocuarto mes consecutivo, según datos y científicos de los Centros Nacionales de Información Ambiental de la NOAA. De acuerdo con la Perspectiva de la Clasificación Global de Temperatura Anual del NCEI, hay un 50% de posibilidades de que 2024 se clasifique como el año más cálido registrado y un 100% de posibilidades de que se clasifique entre los cinco primeros.

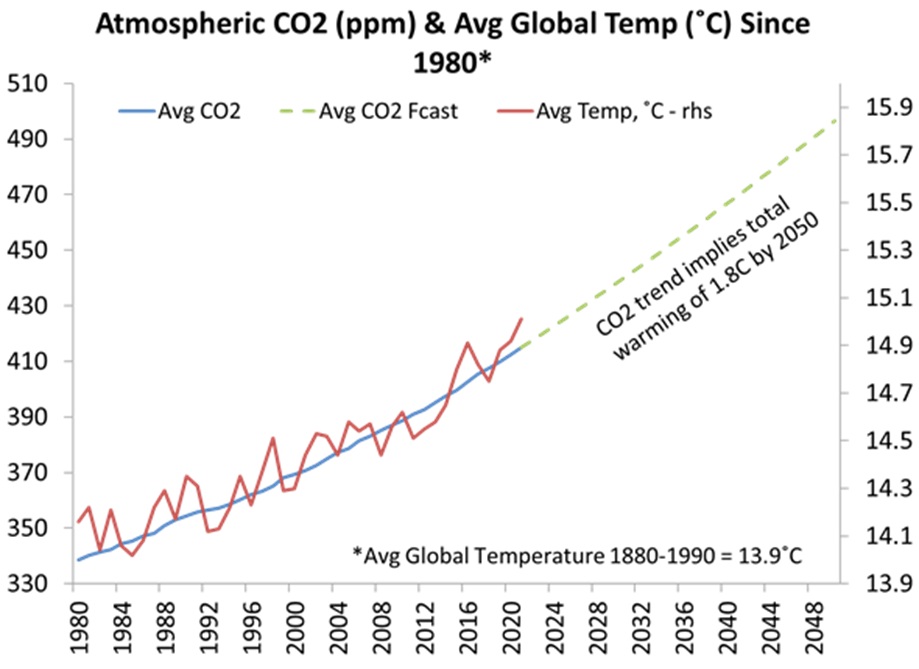

La tendencia actual de las emisiones de dióxido de carbono (la principal causa del calentamiento global y el cambio climático) sugiere que la temperatura media de la superficie terrestre superará fácilmente los 1,5 °C por encima del límite objetivo de referencia establecido por la Conferencia sobre el Clima de París de 2015 para finales de esta década. De hecho, si no se toman medidas mucho más drásticas, las emisiones de CO2 se dirigen al menos a 1,8 °C por encima de la línea de base a mediados de este siglo o antes. El jefe de clima de la ONU, Simon Stiell, dijo que el planeta estaba en camino de un aumento «ruinosamente alto» de la temperatura global de 2,7 grados centígrados desde la era industrial.

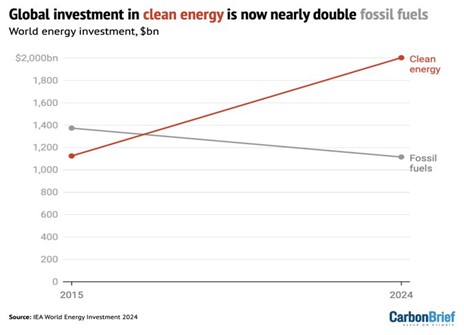

¿Qué hacer? Se están proponiendo una serie de tecnologías para controlar las emisiones de carbono e incluso capturar el CO2 existente y sacarlo de la atmósfera. Además, el impulso para «eliminar gradualmente» la producción de combustibles fósiles y reemplazarla con las llamadas energías renovables (eólica, solar, hidroeléctrica, etcétera) es el llamado de unión de «los poderes fácticos», asumido en la última conferencia internacional sobre el clima, COP28. Y la inversión en energía limpia es ahora casi el doble que la de los combustibles fósiles.

Pero aún no es suficiente. La producción de combustibles fósiles no se está «eliminando gradualmente» con la suficiente rapidez y las energías renovables no están reemplazando a los combustibles fósiles con la suficiente rapidez. La Agencia Internacional de Energías Renovables estima que se necesita construir un promedio de 1.000 gigavatios de capacidad de energía renovable en todo el mundo cada año hasta 2030. Pero los planes de energía limpia del mundo (y son solo planes) todavía están casi un tercio por debajo de lo que se necesita para alcanzar esa cifra.

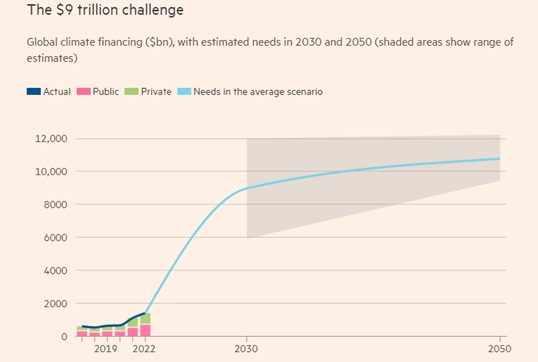

Y para alcanzar el nivel necesario de inversión, la financiación climática tendrá que aumentar a unos nueve billones de dólares al año a nivel mundial para 2030, frente a poco menos de 1,3 billones de dólares en 2021-22, según la Iniciativa de Política Climática.

Esta financiación simplemente no está llegando. Los países ricos finalmente cumplieron su objetivo de entregar unos escasos 100.000 millones de dólares en financiación climática a las naciones más pobres en 2022, dos años más tarde de lo prometido. Además, en la última década, los flujos públicos han impulsado la mayor parte del crecimiento de las transferencias relacionadas con el clima a los países más pobres. La ayuda gubernamental o la financiación de los bancos multilaterales de desarrollo casi se duplicaron entre 2013 y 2022, pasando de 38.000 millones de dólares a 83.000 millones de dólares en total. Pero la financiación climática privada fue «obstinadamente baja», con solo 21.900 millones de dólares en 2022, según la OCDE.

E incluso esa financiación pública fue exagerada. Esto se debe a que parte del dinero se ha tomado de los presupuestos de ayuda exterior existentes, y parte de lo que se cuenta como financiamiento climático incluye fondos asignados principalmente a proyectos de desarrollo como la salud y la educación, con solo beneficios tangenciales para el clima. Si se eliminan todas estas sumas, solo quedan entre 21.000 y 24.500 millones de dólares de los 83.000 millones de dólares como financiación climática pura sin condiciones, según Oxfam en su Informe paralelo sobre financiación climática 2023.

¿Por qué no se cumple el objetivo climático? ¿Por qué no se obtiene la financiación necesaria? No es el precio de coste de las energías renovables. Los precios de las energías renovables han caído bruscamente en los últimos años. El problema es que los gobiernos insisten en que la inversión privada debe liderar el impulso hacia la energía renovable. Pero la inversión privada solo tiene lugar si es rentable invertir.

La rentabilidad es el problema, en dos sentidos. En primer lugar, la rentabilidad media a nivel mundial se encuentra en niveles bajos, por lo que el crecimiento de la inversión en todo se ha ralentizado de forma similar. En segundo lugar, irónicamente y contradictoriamente, la menor inversión y el crecimiento del PIB ralentizarán la expansión de las emisiones de carbono al reducir el uso de energía de combustibles fósiles. Un estudio reciente de 18 países que lograron «alcanzar su punto máximo y disminuir» sus emisiones de carbono en el período 2002-2015 demostró que uno de los principales impulsores de este proceso, que representa el 36% de la caída de las emisiones en promedio, fue la disminución del uso de energía que resultó en parte del «bajo crecimiento del PIB de alrededor del 1%» (Le Quéré et al., 2019: 215). A medida que la tasa de crecimiento del PIB se acerca a cero, se hace más factible desvincular absolutamente el crecimiento de las emisiones de carbono (Schroder y Storm, 2020).

Pero, por otro lado, la bajada de los precios de las renovables lastra la rentabilidad de este tipo de inversiones. La fabricación de paneles solares está sufriendo una severa reducción de beneficios, junto con los operadores de granjas solares. Esto revela la contradicción fundamental en la inversión capitalista entre la reducción de costos a través de una mayor productividad y la desaceleración de la inversión debido a la caída de la rentabilidad.

Este es el mensaje clave de otro excelente libro de Brett Christophers, The Price is Wrong: why capitalism won’t save the planet (El precio está mal: por qué el capitalismo no salvará el planeta). Christophers argumenta que no es el precio de las energías renovables frente a la energía de los combustibles fósiles el obstáculo para cumplir con los objetivos de inversión para limitar el calentamiento global. Es la rentabilidad de las energías renovables frente a la producción de combustibles fósiles.

«En el caso de las energías renovables, los principales responsables de la toma de decisiones son las empresas energéticas, otros promotores y, en particular, las instituciones financieras, cuyas decisiones sobre si adelantar o no el capital de inversión, y a qué coste, determinan en última instancia si los proyectos de parques solares y eólicos siguen adelante o no. Por lo tanto, podríamos preguntarnos, ¿cuál es la pregunta primordial en la mente de estos financistas cuando se les presentan propuestas de inversión por parte de los desarrolladores de energías renovables? Es la siguiente: ¿recuperaré mi dinero, y con un nivel aceptable de rentabilidad financiera? La respuesta básica a esta pregunta es, por supuesto: sólo, en general, si el proyecto es rentable».

Christophers demuestra que en un país como Suecia, la energía eólica se puede producir muy barata. Pero el propio abaratamiento de los costes también deprime su potencial de ingresos. Esta contradicción ha aumentado los argumentos de las empresas de combustibles fósiles de que la producción de petróleo y gas no puede eliminarse rápidamente. Peter Martin, economista jefe de Wood Mackenzie, lo explicó de otra manera: «el aumento del costo del capital tiene profundas implicaciones para las industrias de energía y recursos naturales», y que las tasas más altas «afectan desproporcionadamente a las energías renovables y la energía nuclear debido a su alta intensidad de capital y bajos rendimientos».

Como señala Christophers, la rentabilidad del petróleo y el gas ha sido generalmente mucho mayor que la de las energías renovables y eso explica por qué, en las décadas de 1980 y 1990, las grandes empresas de petróleo y gas cerraron sin contemplaciones sus primeras empresas en el sector de las energías renovables casi tan pronto como las lanzaron. «El mismo cálculo comparativo explica igualmente por qué las mismas empresas están cambiando a la energía limpia a no más de un paso de tortuga hoy en día».

Christophers cita al CEO de Shell, Wael Sawan, en respuesta a una pregunta sobre si consideraba que los rendimientos más bajos de las energías renovables eran aceptables para su empresa: «Creo que, en cuanto a las bajas emisiones de carbono, permítanme ser, creo, categórico en esto. Impulsaremos los retornos sólidos en cualquier negocio en el que entremos. No podemos justificar la apuesta por una rentabilidad baja. Nuestros accionistas merecen vernos perseguir rendimientos sólidos. Si no podemos lograr los rendimientos de dos dígitos en un negocio, tenemos que cuestionarnos mucho si debemos continuar en ese negocio. Absolutamente, queremos seguir apostando por un carbono cada vez más bajo, pero tiene que ser rentable».

Por estas razones, los economistas del banco JP Morgan concluyen que «el mundo necesita una ‘revisión de la realidad'» en su paso de los combustibles fósiles a las energías renovables, diciendo que puede llevar «generaciones» alcanzar los objetivos de cero emisiones netas. JPMorgan considera que cambiar el sistema energético mundial «es un proceso que debe medirse en décadas, o generaciones, no en años». Esto se debe a que la inversión en energías renovables «actualmente ofrece rendimientos inferiores».

Las grandes empresas de combustibles fósiles insisten en este punto. El director ejecutivo del productor de petróleo Chevron le dijo al Financial Times en octubre pasado. «Se pueden construir escenarios, pero vivimos en el mundo real y tenemos que asignar capital para satisfacer las demandas del mundo real». Cuatro de cada cinco ejecutivos corporativos consideraron que «la capacidad de generar rendimientos aceptables en los proyectos es una de las principales barreras para la descarbonización del sistema energético». «Deberíamos abandonar la fantasía de eliminar gradualmente el petróleo y el gas y, en su lugar, invertir en ellos de manera adecuada que reflejen supuestos de demanda realistas», dice Amin Nasser, director ejecutivo de Saudi Aramco. «Se puede discutir sobre el verde todo el día y las ONG todo el día, pero esos son los hechos. Creo que ese mensaje está empezando a resonar», dijo Liam Mallon, jefe del negocio de exploración y producción de ExxonMobil.

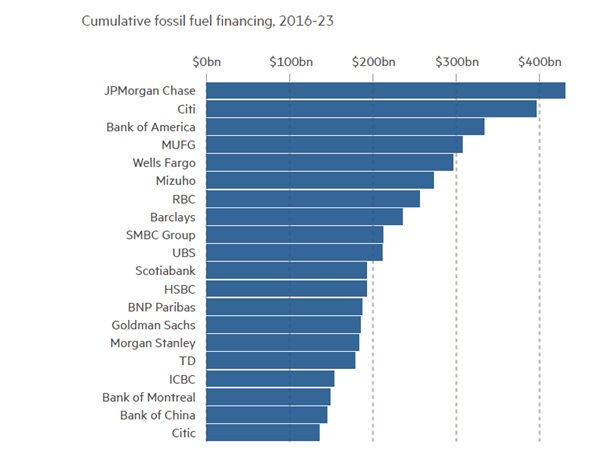

No es sorprendente que JPMorgan sea uno de los principales financiadores de proyectos de combustibles fósiles. El banco suscribió 101.000 millones de dólares en acuerdos de combustibles fósiles en 2021 y 2022, en comparación con los 71.000 millones de dólares de acuerdos de bajas emisiones de carbono. JPMorgan, Chase, Mizuho y Bank of America fueron nombrados como los mayores financiadores de la industria de los combustibles fósiles el año pasado, en un informe de activistas climáticos que calcula que los bancos más grandes del mundo han proporcionado un total de 6,9 billones de dólares al sector en los ocho años transcurridos desde el acuerdo climático de París.

Christophers concluye que «si el capital privado, que circula en los mercados, sigue sin descarbonizar la generación mundial de electricidad con la suficiente rapidez, incluso con todo el apoyo que ha recibido y está recibiendo de los gobiernos, e incluso con los costes de la tecnología habiendo caído tanto y tan rápido como lo han hecho, es sin duda una señal lo más clara posible de que el capital no está diseñado para hacer el trabajo».

En cambio, Christophers argumenta que si alguna vez vamos a lograr reducciones rápidas en las emisiones de carbono, «la propiedad pública extensiva de activos de energía renovable parece el modelo más viable». Yo añadiría que también debe ser necesaria la propiedad pública de los productores de combustibles fósiles para garantizar una transición rápida.

Mientras tanto, el planeta continúa calentándose a un ritmo alarmante.

Por Michael Roberts

Columna publicada originalmente el 23 de junio de 2024 en el blog del autor.

Sigue leyendo:

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu