Los principales mercados de valores se están acercando a máximos históricos y los precios de las materias primas (alimentos y materiales) se están disparando. En el otro extremo de la escala, las tasas de interés a corto plazo están cerca o por debajo de cero, e incluso los bonos gubernamentales y corporativos a largo plazo están a precios récord (rendimientos récord bajos).

Todo esto es impulsado por enormes inyecciones de dinero creadas por los bancos centrales para comprar bonos y permitir que las corporaciones e instituciones de inversión pidan prestado a tasas de ‘margen’ muy bajas para especular con acciones, bonos, propiedades y criptomonedas; y también permitir que las denominadas firmas de ‘capital privado’ y los fondos de cobertura recauden fondos para comprar empresas para ‘despojarlas de activos’ y luego venderlas: los acuerdos de fusión y adquisición se encuentran en niveles récord. La asombrosa cantidad de US$ 1,2 billones en transacciones de fusiones y adquisiciones anunciadas y pendientes o completadas hasta ahora en 2021 han involucrado a una parte de capital privado.

Esta fiebre especulativa engendra inevitablemente estafas, trucos y fraudes.

El economista de izquierda liberal JK Galbraith allá por la década de 1950, cuando se refería a los «locos años veinte» , llamó a los resultados de la especulación «deslumbramiento». Viniendo de la palabra ‘malversación’, Galbraith definió ‘bezzle’; como “una brecha temporal entre el valor percibido de una cartera de activos y su valor económico a largo plazo».

Michael Pettis, el economista keynesiano con sede en China y coautor del premiado libro, Trade Wars and Class wars , se aferró al término de Galbraith para describir el actual boom financiero pandémico de COVID. Pettis vincula la definición de Galbraith de ‘bezzle’ en estos auges financieros especulativos con el trabajo de Hyman Minsky, el economista postkeynesiano semisocialista de la década de 1980, quien argumentó que los mercados financieros pueden crear impresiones (temporales) de falsa riqueza muy similares a las de los esquemas Ponzi (en los que se reembolsa a un inversor con el dinero de un nuevo inversor).

Minsky explicó, «durante períodos de prosperidad prolongada, la economía pasa de las relaciones financieras que crean un sistema estable a las relaciones financieras que lo convierten en un sistema inestable». Pettis agrega: “debido a que el bezzle es, por definición, temporal (aunque puede durar algunos años o incluso una década o dos), en algún momento se eliminará el bezzle y su eliminación revertirá el impulso anterior a la economía. Cuando eso sucede, lo que parecía ser un círculo virtuoso se convierte en un círculo vicioso«. Pero lo extraño de la explicación de Pettis sobre el «deslumbramiento» es que en ninguna parte menciona el trabajo de Marx sobre el crédito y los colapsos financieros; de hecho, todo lo que Minsky y Galbraith han ofrecido fue desarrollado por Marx antes que ellos.

Sobre la cuestión de la especulación y la criminalidad, Marx escribió en El Capital: “Las dos características inmanentes al sistema crediticio son, por un lado, desarrollar el incentivo de la producción capitalista, desde el enriquecimiento a través de la explotación del trabajo de otros, hasta el más puro y la forma más colosal de juego y estafa». En cuanto a la cuestión de que el auge especulativo se convierta en un colapso financiero, una vez más, Marx estaba por delante. “En cada estafa de bolsa de valores, todo el mundo sabe que en un momento u otro debe llegar el desplome, pero todo el mundo espera que pueda caer sobre la cabeza de su vecino, después de que él mismo haya atrapado la lluvia de oro (es decir, dinero – MR) y colocado en seguridad».

Galbraith dice que el especulador llega a creer que el dinero que se obtiene de la compra y venta de acciones, bonos y derivados es real y no requiere referencia a la creación de valor mediante el trabajo productivo. Una vez más, Marx ya había demostrado esto: «Todos los estándares de medición, todas las excusas más o menos todavía justificadas bajo la producción capitalista, desaparecen». Marx, sin embargo, proporciona un análisis mucho más claro que «deslumbrar» al referirse a lo que llamó «capital ficticio».

Los capitales ficticios son “títulos de propiedad…. al capital real. Simplemente transmiten derechos legales sobre una parte de la plusvalía que producirá. Se “convierten en duplicados en papel del capital real” . La “ganancia y pérdida a través de las fluctuaciones en el precio de estos títulos de propiedad, … se convierte, por su propia naturaleza, cada vez más en una cuestión de juego, que parece tomar el lugar del trabajo como método original de adquirir riqueza de capital y también reemplaza la fuerza desnuda. Este tipo de riqueza monetaria imaginaria constituye una parte muy considerable de la riqueza monetaria de los particulares”. Marx resumió el surgimiento del sector financiero y su papel en el capitalismo moderno hace más de 150 años como “Una nueva aristocracia financiera, una nueva variedad de parásitos en forma de promotores, especuladores y directores simplemente nominales; todo un sistema de estafa y engaño mediante la promoción de corporaciones, la emisión de acciones y la especulación de acciones». Bezzle, si quieres.

Como dice Pettis: «el bezzle representa la riqueza registrada o percibida que no existe como riqueza real (capacidad productiva) y, como tal, aumenta la riqueza colectiva registrada por encima de la riqueza económica real». Simplemente inserte aquí un capital ficticio para bezzle. Pettis sostiene que el crédito (deuda) creado para especular conducirá eventualmente a “niveles de inversión más altos de los que pueden justificarse económicamente y fomentará más gastos de los que los hogares y las empresas realmente pueden permitirse. De esta manera, un período de rápido crecimiento puede convertirse en un boom especulativo». En un cierto punto, «sucede lo contrario: en lugar de impulsar artificialmente el crecimiento cuando ya es alto; la amortización deprime el crecimiento a través del pago forzoso de la deuda y los efectos negativos sobre la riqueza, justo cuando ya se está desacelerando». Por tanto, el crédito puede conducir a una sobreinversión no solo en activos financieros sino también en sectores productivos y la consiguiente recesión puede incrementar la pérdida de valor del capital productivo.

Pero, ¿qué convierte un boom de bezzle en un desastre de deuda? Pettis insinúa que depende de los rendimientos de la inversión productiva. Pettis luego cita a John Mills (sic) quien escribió hace más de 150 años que “el pánico no destruye el capital; simplemente revelan hasta qué punto ha sido destruido previamente por su traición en obras irremediablemente improductivas». Estos son puntos perceptivos sobre la especulación financiera y su eventual desaparición: desde el apalancamiento de la deuda hasta el desapalancamiento; de auge a colapso, derribado por la inversión en «sectores improductivos». Como dijo Marx: “dado que aquí la propiedad existe en forma de acciones, su movimiento y transferencia se convierten puramente en el resultado del juego en la bolsa, donde los peces pequeños son tragados por los tiburones y los corderos por los lobos bursátiles».

Pero, ¿qué hace que el dinero se invierta cada vez más «de manera improductiva»? Galbraith, Minsky, Mills y Pettis no tienen respuesta a esta pregunta. Como admite Galbraith: «Las economías a veces crean deslumbramiento sistemáticamente, desencadenando consecuencias económicas sustanciales que los economistas rara vez han entendido o discutido». Simplemente sucede, o como dice Minsky: la estabilidad se convierte en inestabilidad.

En cambio, Marx ofrece una respuesta basada en la ley de la tendencia a la caída de la tasa de ganancia. La caída de la rentabilidad promedio conduce eventualmente a una desaceleración en el crecimiento de las ganancias totales del capital productor de valor, que incluso un cambio hacia sectores especulativos no puede revertir indefinidamente. Eventualmente, las ganancias generales pueden caer absolutamente. Marx llamó a este punto una «sobreacumulación absoluta de capital». A continuación, se produce una caída en los precios de la inversión, la producción y los activos financieros. El crédito es necesario en una economía capitalista para extender el crecimiento económico y la inversión productiva, pero no puede sostener esa expansión porque depende de la creación de valor real, no de la ficción. Si el nuevo valor no crece para igualar más crédito, el crédito se convertirá en una deuda impagable.

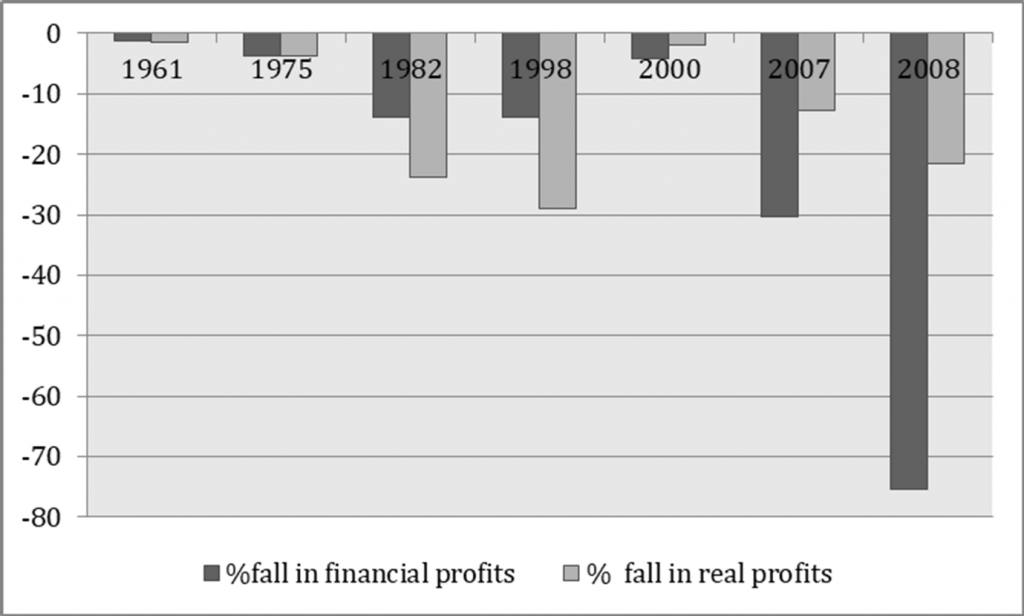

Las caídas financieras ocurren en sectores o incluso en todos los ámbitos, pero no siempre van acompañadas de un colapso de la inversión y la producción, es decir, una recesión. Pero una caída en la producción siempre engendra un colapso financiero a medida que el crédito se agota y surgen incumplimientos de la deuda. Esto sugiere que lo que está sucediendo en la ‘economía real’ es lo que decide un colapso financiero, no al revés. De hecho, esa es la evidencia de las recesiones de la posguerra en los EE.UU., como ha demostrado G Carchedi (ver gráfico a continuación): cuando las ganancias en los sectores productivos caen, también lo hacen las ganancias financieras (ficticias).

El capitalismo está plagado de embrujos en auges, pero cuando el auge termina, esos embrujos se detienen.

Por Michael Roberts

Publicado originalmente el 7 de septiembre de 2021 en thenextrecession.wordpress.com

Hazte socio 👍

Con tu donación aportas a la sostenibilidad económica y existencia de este medio.

Elige cómo quieres aportar a la existencia y financiamiento colectivo de este medio!

Reveniu

Reveniu

Relacionados

“Machista y populista”: Critican propuesta de Kast sobre bono de $1 millón para madres de cada recién nacido

Hace 2 meses