La economía estadounidense tiene una brecha cada vez mayor: entre el aumento de la inflación por un lado y el empleo por el otro. Según la teoría keynesiana dominante, eso no debería suceder. Esto se debe a que un mercado laboral debilitado debería conducir a una caída en los aumentos salariales y en la demanda de los consumidores y la inflación de precios disminuirá. La experiencia de las economías de la década de 1970 refutó esa teoría supuestamente apoyada por la llamada curva de Phillips (es decir, una compensación entre aumentos de precios y desempleo). La inflación estalló mientras que el desempleo se disparó. La década de 2010 después de la Gran Recesión volvió a refutar la teoría, cuando la inflación en las principales economías disminuyó a casi cero y las tasas de desempleo estaban en mínimos históricos. En el período posterior a COVID de 2021 a 2024, las tasas de inflación aumentaron considerablemente y, sin embargo, las tasas de desempleo se mantuvieron bajas.

¿Por qué estaba equivocada la teoría keynesiana? Fue porque la teoría keynesiana asume que es la demanda agregada la que impulsa el gasto y los precios. Si la demanda supera a la oferta, los precios subirán. Sin embargo, en cada uno de estos períodos, las décadas de 1970 y 2010, fue el lado de la oferta el que impulsó, no la demanda agregada. En la década de 1970, el crecimiento económico se desaceleró a medida que la rentabilidad del capital y el crecimiento de la inversión se desplomaron y luego el suministro de energía fue restringido por los productores de petróleo y los precios del petróleo crudo se dispararon. En la década de 2010, el crecimiento económico se arrastró, las tasas de inflación disminuyeron, pero el desempleo no aumentó. En la década de 2020, la caída posterior a la pandemia provocó una ruptura de las cadenas de suministro globales, un aumento del precio de la energía y una reducción de la mano de obra calificada. Era un problema del lado de la oferta.

La teoría monetarista también fue expuesta en estos períodos. Los bancos centrales, especialmente la Reserva Federal bajo Ben Bernanke, un discípulo del archimonetarista Milton Friedman, quien afirmó que la inflación era esencialmente un fenómeno monetario (es decir, la oferta monetaria impulsó los precios), asumieron que la respuesta a la Gran Recesión de 2008-9 era reducir las tasas de interés y aumentar la oferta monetaria a través de lo que se llamó flexibilización cuantitativa (QE), es decir, la Fed «imprime» dinero y compra bonos gubernamentales y corporativos de los bancos, que a su vez se esperaba que aumentaran los préstamos (oferta monetaria) a las empresas y los hogares para gastar. Pero eso no sucedió. La economía real permaneció en depresión y todas las inyecciones de dinero simplemente impulsaron los precios de los activos financieros. Los precios de las acciones y los bonos se multiplicaron. Una vez más, el monetarismo ignoró los verdaderos impulsores del crecimiento económico, el gasto y la inversión: la rentabilidad del capital, es decir, el lado de la oferta.

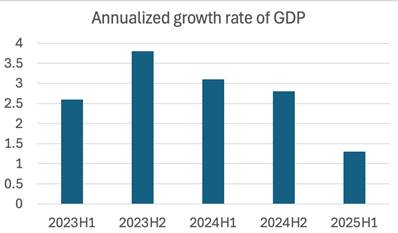

En febrero pasado, en una publicación, sugerí que la economía estadounidense tenía un «olor a estanflación». La «estanflación» es cuando la producción nacional y el empleo se estancan o aumentan muy lentamente y, sin embargo, la inflación de precios continúa aumentando e incluso acelerándose. La economía estadounidense claramente se ha desacelerado. Las tasas de crecimiento trimestral han sido erráticas, principalmente debido a los cambios bruscos en las importaciones, que aumentaron a principios de este año cuando las empresas intentaron «adelantarse» a los aumentos de los aranceles de importación de Trump, y luego el crecimiento del PIB real se desaceleró a medida que los aranceles comenzaron a afectar los componentes de importación necesarios para la industria. Pero la primera mitad del año muestra una clara desaceleración bajo Trump.

De hecho, el crecimiento económico cae hacia lo que algunos analistas llaman «velocidad de estancamiento», «un ritmo por debajo del cual la economía cae en recesión (una caída total del PIB). La economía estadounidense aún no está en recesión porque las ganancias siguen aumentando para el sector corporativo estadounidense y el auge de la inversión en IA sigue impulsando sectores clave de la economía. Pero la estanflación es ahora algo más que un soplo en el aire económico como lo era a principios de 2025.

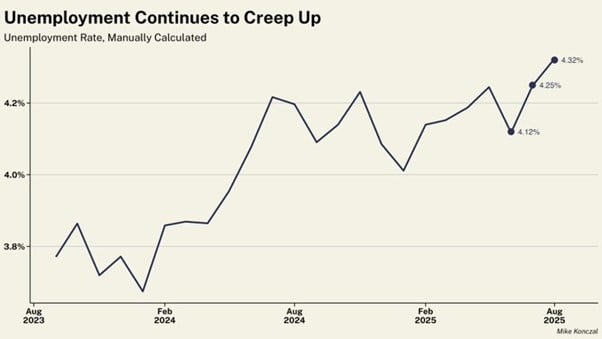

Tomemos los trabajos. El crecimiento del empleo se está desacelerando rápidamente y el desempleo está aumentando.

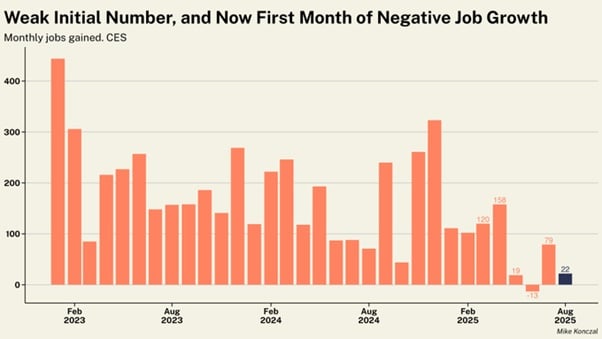

En agosto, los empleos netos aumentaron en solo 22.000, mientras que junio se revisó a la baja, a una caída de 13.000.

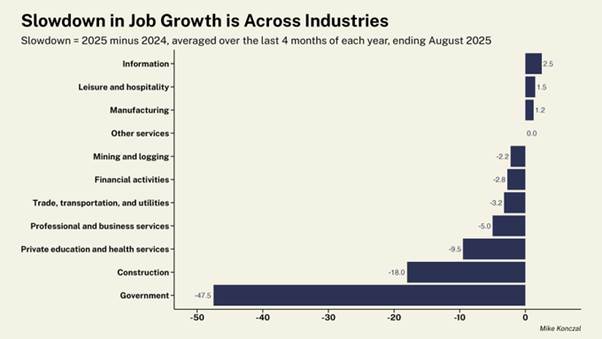

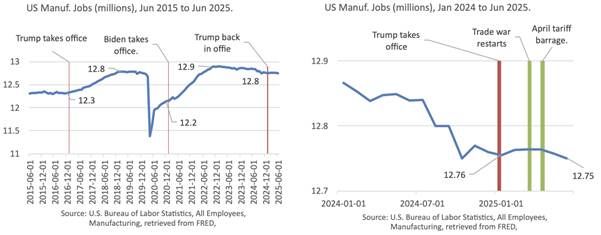

Trumponomics argumentó que los aranceles crearían empleos manufactureros y los recortes de la fuerza laboral federal liberarían trabajadores para ellos. No hay posibilidad. La manufactura perdió empleos casi tan rápido como la fuerza laboral federal (-12K vs -15K). El crecimiento del empleo se está desacelerando en casi todos los sectores.

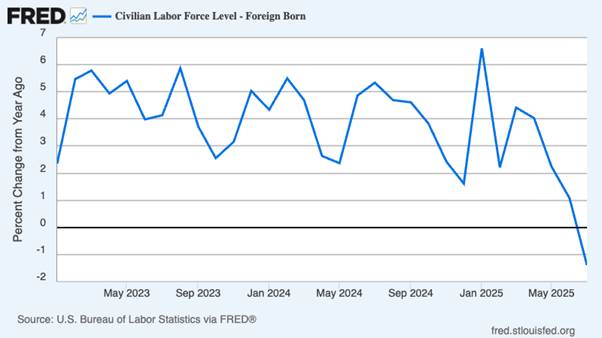

La pérdida de empleos es particularmente grave para los hombres. Los hombres han perdido 56.000 puestos de trabajo en los últimos cuatro meses. La razón principal es que el ataque de Trump a la inmigración ha provocado una caída significativa de la fuerza laboral. El ICE está realizando arrestos y deportaciones masivas, pero el número de trabajadores nacidos en el extranjero en los Estados Unidos ya se estaba reduciendo después de años de rápido crecimiento. Los trabajadores nativos no se han beneficiado de esto: el desempleo allí está en su tasa más alta desde el final de la pandemia. Los aumentos en el desempleo juvenil y negro (ahora en 7,5%, el más alto desde octubre de 21) sugieren que la represión de la inmigración no ha creado un mercado laboral más favorable para los componentes más vulnerables de la fuerza laboral de EE.UU.

Trump despidió al jefe de la Oficina de Estadísticas Laborales después de que el BLS registrara una cifra de crecimiento del empleo muy débil. Pero, desde entonces, las revisiones anuales de las cifras de empleo han reducido el crecimiento del empleo en 911k en el año hasta marzo de 2025. Despedir al mensajero no cambia el mensaje. El crecimiento del empleo en Estados Unidos se ha desacelerado a un ritmo fuera de los períodos de recesión que no se veían en más de 60 años. El crecimiento del empleo se está desacelerando, no debido a la débil demanda, sino porque el crecimiento de la oferta se está agotando a medida que cae la inmigración, la manufactura permanece en recesión y las agencias gubernamentales y la fuerza laboral son diezmadas por Trump.

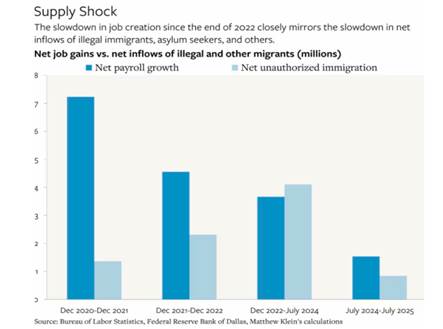

El problema básico es que la falta de demanda no es el factor limitante en la fabricación estadounidense; es la fuerza laboral. El número de trabajadores que pueden y quieren trabajar en una fábrica se está reduciendo. Casi 400.000 puestos de trabajo en el sector manufacturero están actualmente sin cubrir, según la Oficina de Estadísticas Laborales.

Menos trabajadores productivos significan menos crecimiento. Y no hay nada que la Fed pueda hacer al respecto, ya sea recortando las tasas de interés o recurriendo a más inyecciones monetarias (flexibilización cuantitativa). Incluso si Trump se saliera con la suya, despidiera a algunos miembros de la junta de la Fed, luego tomara el control de la Fed y hiciera profundas reducciones en la tasa de interés de política de la Fed, todo lo que haría es alimentar aún más el auge especulativo en el mercado de valores, con poco efecto en los sectores productivos de la economía.

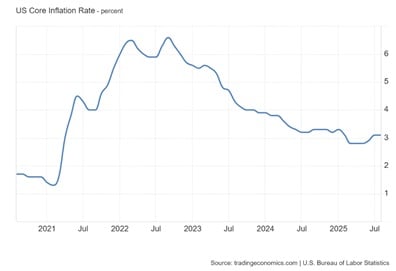

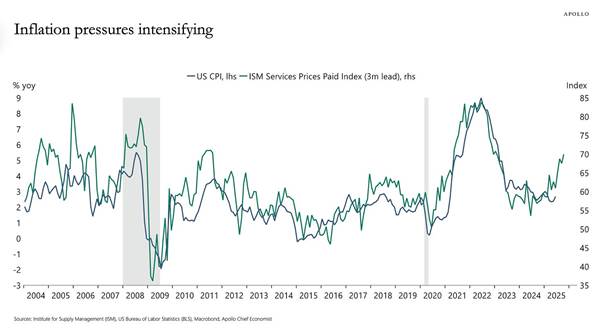

La junta actual de la Fed es reacia a recortar las tasas de interés porque teme que la inflación se acelere. La inflación ya está aumentando. La última tasa de inflación general de los precios al consumidor se aceleró al 2,9% interanual en agosto de 2025, muy por encima del objetivo de inflación de la Fed del 2% anual. A la Fed le gusta seguir lo que llama la tasa de inflación del gasto de consumo personal (PCE). Esto siempre es convenientemente más bajo que el aumento promedio de precios en bienes de consumo para los hogares estadounidenses. Pero incluso el PCE se mantiene por encima del objetivo de la Fed en el 2,6% interanual. La tasa de inflación subyacente (que excluye los precios de la energía y los alimentos) está obstinadamente estancada en el 3,1% interanual.

Una vez más, este aumento de la inflación no se debe a que el aumento de la demanda de bienes y servicios supere a la oferta. Se debe a la desaceleración de la producción y al aumento de los costos dentro de la producción, particularmente en servicios como servicios públicos, seguros de salud, etc.

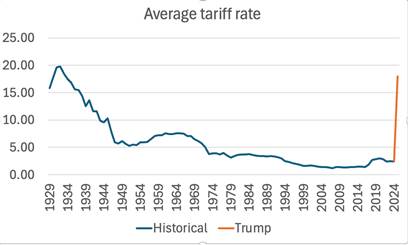

Los funcionarios de Trump argumentan que los aranceles no tienen ningún impacto en la inflación. Pero si eso fuera cierto, significaría que el «choque de oferta» en los precios estaba ocurriendo de todos modos. Es cierto que, hasta ahora, el impacto del arancel ha sido limitado. Esto se debe a que tan pronto como Trump comenzó sus rabietas arancelarias, los importadores estadounidenses se apresuraron a maximizar las existencias y adelantarse a los aumentos arancelarios. Es por eso que las importaciones estadounidenses se dispararon en la primera mitad de 2025 y el déficit comercial de Estados Unidos empeoró drásticamente.

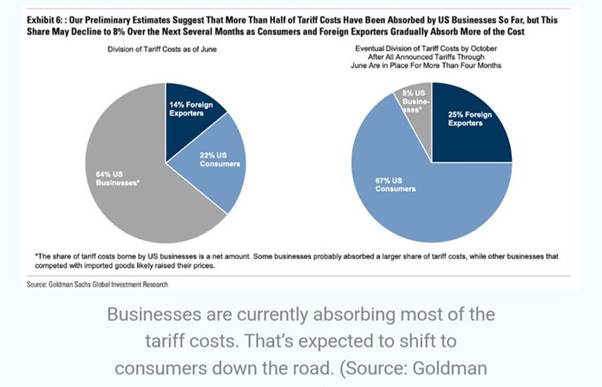

Además, algunos exportadores extranjeros a los EE.UU. redujeron sus precios para absorber el impacto de los aranceles en los precios de importación. Pero los aumentos de tarifas eventualmente se trasladarán a los precios al consumidor. Alrededor del 22% de los costos arancelarios ya se han transferido a los consumidores, según un análisis de Goldman Sachs. GS calcula que eventualmente aumentará al 67%.

Dado que el arancel efectivo sobre las importaciones es ahora de alrededor del 18% (frente al 4% anterior a Trump) y las importaciones representan alrededor del 14% del PIB de EE.UU., eso solo puede significar un aumento adicional de alrededor del 1,5% a la tasa de inflación en los próximos 12 meses, lo que elevará la inflación de EE.UU. al 4,5-5%.

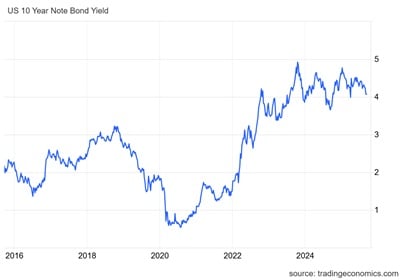

Es este posible aumento de la inflación lo que preocupa a los inversores en bonos del gobierno en los mercados financieros. Querrán mayores rendimientos para compensar la reducción de los rendimientos reales por una mayor inflación. Por lo tanto, podemos esperar que los rendimientos de los bonos del gobierno de EE.UU. aumenten incluso si la Reserva Federal recorta las tasas a corto plazo.

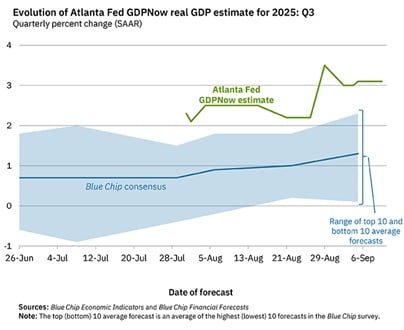

Así que las fuerzas que impulsan la estanflación son cada vez más fuertes. Sin embargo, eso no significa que la economía estadounidense se dirija inminentemente a una recesión absoluta. Una caída es cuando la producción total cae (a los economistas convencionales les gusta llamar a una caída en la producción total durante dos trimestres consecutivos, una «recesión técnica»). La Oficina Nacional de Investigación Económica (NBER) rastrea las recesiones y aplica una amplia gama de indicadores para «llamar» una recesión. Pero el juicio del NBER siempre es retrospectivo (es decir, después de que termine la depresión). Hasta ahora, el NBER no ha llamado a una recesión. Hay otros modelos de pronóstico que intentan rastrear la tasa de expansión de la economía estadounidense. El modelo GDP Now de la Fed de Atlanta es popular. Actualmente pronostica que el PIB real de EE. UU. aumentará un 3,1% a tasa anualizada para el tercer trimestre de este año, aunque tenga en cuenta que el consenso de todos los principales pronosticadores es de alrededor del 1,3%.

La Reserva Federal de Nueva York también tiene un modelo de pronóstico. El pronóstico del personal de la Fed de Nueva York para 2025: Q3 es actualmente del 2,1%. Nuevamente, esta es una tasa anualizada, que no es lo mismo que la tasa trimestral o la tasa año tras año. Pero, hasta ahora, sea cual sea la medida o el modelo, se espera que la economía estadounidense se haya expandido de junio a septiembre de este año, aunque a un ritmo más lento.

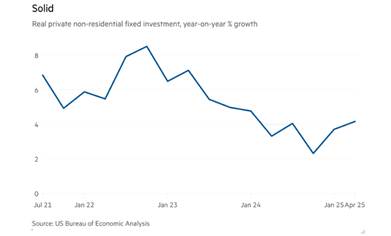

Yo y otros hemos demostrado que una recesión solo se produce cuando la inversión empresarial se contrae bruscamente y la inversión empresarial solo lo hace si las ganancias comienzan a caer. Hasta ahora, la inversión empresarial sigue siendo positiva en torno al 4% anual.

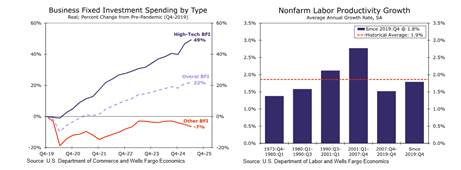

Sin embargo, gran parte de este crecimiento en la inversión empresarial se concentra en el gasto de IA de alta tecnología en centros de datos y otras infraestructuras para el supuesto auge de la IA. Desde 2019, ese sector de inversión empresarial ha aumentado casi un 50%, mientras que el resto de la inversión corporativa estadounidense ha bajado un 7%. El impacto de la inversión en IA de alta tecnología ha aumentado ligeramente la tasa de crecimiento de la productividad laboral, pero aún está por debajo de la tasa de las décadas de 1990 y 2000. Si el auge de la inversión en IA se tambalea, la inversión empresarial se desplomará.

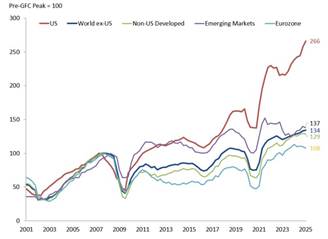

En cuanto a las ganancias, a las empresas estadounidenses les ha ido mucho mejor que en cualquier otro lugar. Desde el pico antes de la crisis financiera mundial, las ganancias corporativas de EE.UU. han aumentado un 166%, superando con creces a otras regiones. Por el contrario, la eurozona apenas se ha movido, con ganancias corporativas que aumentaron solo un 8%.

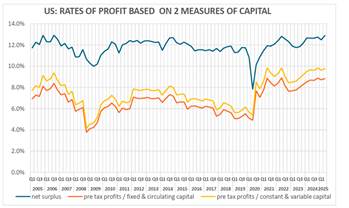

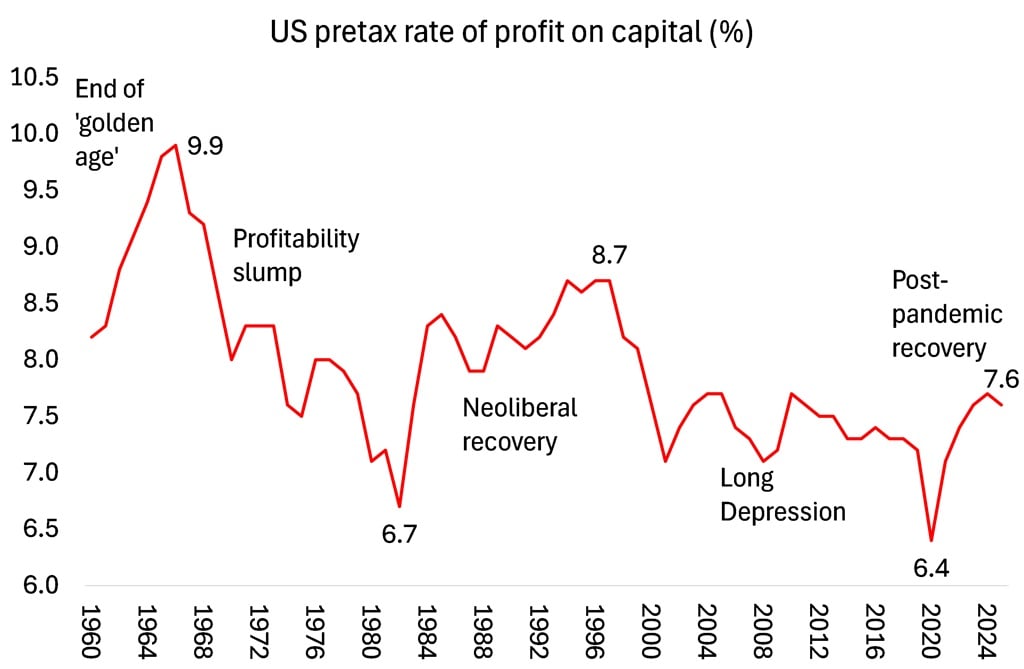

Y la rentabilidad del capital estadounidense ha mejorado desde el final de la caída de la pandemia en 2020. Según los cálculos de Brian Green, la tasa de beneficio del capital antes de impuestos de las empresas estadounidenses se encuentra en un nivel más alto que en 2006.

Mi propio cálculo para la tasa de ganancia de EE.UU. desde el final de la Gran Recesión y después de la pandemia de COVID es similar.

Fuente: Serie EWPT 7.0, Basu-Wagner et al, AMECO, cálculos del autor.

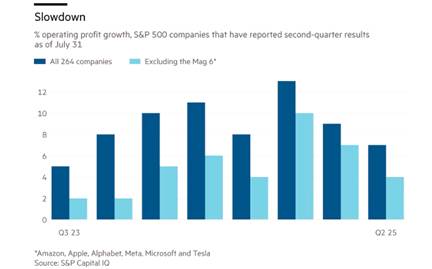

Las ganancias corporativas siguen creciendo. Los ingresos operativos de las empresas del S&P 500 (excluyendo las financieras) crecieron un 9% en el trimestre más reciente, en comparación con el año anterior. Pero esa cifra incluye las mega ganancias de las llamadas empresas de alta tecnología de los Siete Magníficos. Si se excluyen, el crecimiento de las ganancias del resto de las empresas no financieras y no energéticas es de alrededor del 4-5% y se está desacelerando. El crecimiento de las ganancias entre estas empresas se está viendo afectado por el aumento de los costos de producción. Eso se intensificará a medida que los aranceles a las importaciones aumenten los precios de los componentes y las materias primas.

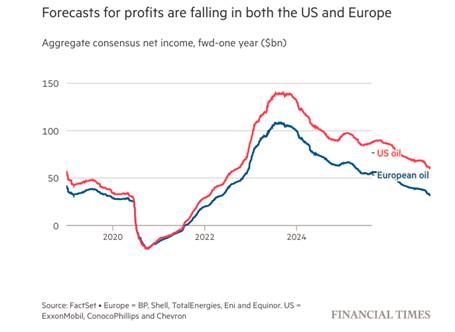

Además, los precios del crudo han ido cayendo y esto está reduciendo las ganancias del sector energético estadounidense. Se prevé que el gasto de capital en la producción mundial de petróleo y gas caiga un 4,3%, la primera caída anual de la inversión desde 2020. Las empresas energéticas están recortando empleos, recortando costos y reduciendo las inversiones al ritmo más rápido desde la caída de la pandemia. La industria del esquisto de EE.UU. se ha visto particularmente afectada.

Trump y el equipo de MAGA afirman que los aranceles generarán tantos ingresos fiscales (1,8 billones de dólares) y nuevas inversiones empresariales (3-5 billones de dólares adicionales) que la economía crecerá (4% el próximo año, afirman) y eso generará cientos de miles de nuevos puestos de trabajo. Pero no hay evidencia que respalde estas afirmaciones.

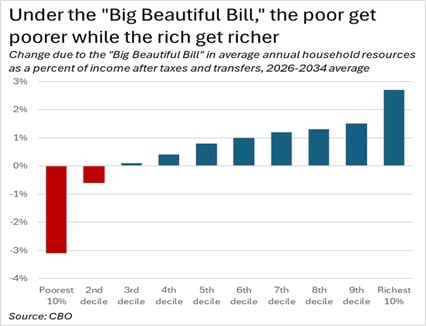

Los ingresos arancelarios reales suman alrededor de $ 134 mil millones hasta agosto de 2025. Mientras tanto, el déficit presupuestario del gobierno federal no muestra signos de contracción, al contrario. La Ley Big Beautiful Bill de Trump aprobada en julio prometía recortes de déficit, pero las proyecciones actuales muestran déficits continuos. La Oficina de Presupuesto del Congreso (CBO) proyecta que el déficit presupuestario federal en el año fiscal 2025 será de $1,9 billones. Los ingresos arancelarios proyectados para este año son una pequeña proporción de los ingresos del gobierno federal, solo el 2,4%.

Y durante los próximos años de la administración Trump, los recortes de impuestos corporativos e impuestos sobre la renta para las personas con mayores ingresos reducirán los ingresos potenciales mucho más de lo que aumentarán los aranceles. De hecho, estos recortes de impuestos constituirán la mayor transferencia de ingresos de un gobierno, de los pobres a los ricos, en una sola ley en la historia.

Los ingresos arancelarios no van a reducir el déficit anual del gobierno federal actualmente en más del 5,5% del PIB (si se desacelera ligeramente). De hecho, las previsiones apuntan a que los déficits anuales aumenten hasta el 5,9% del PIB en los próximos diez años, y que la relación deuda pública/PIB se dirija hacia el 125% del PIB. El aumento del ratio de deuda pública es otra preocupación para los inversores en bonos del gobierno y, por lo tanto, aumentará los rendimientos de los bonos independientemente de lo que haga la Reserva Federal para reducir las tasas a corto plazo.

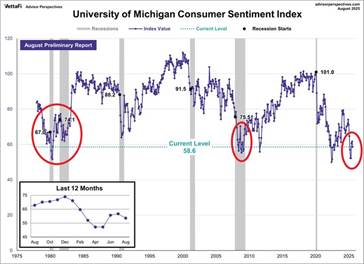

Los hogares estadounidenses están sintiendo el pellizco. La confianza del consumidor sobre la economía ha caído a una de las lecturas más bajas de las encuestas de este siglo, en línea con los niveles de la Gran Crisis Financiera y los niveles de recesión de la década de 1980.

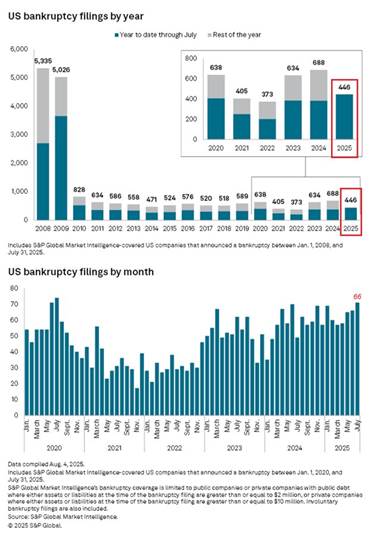

Y las partes más débiles del sector corporativo están luchando. Ha habido 446 quiebras corporativas en lo que va del año, la mayor cantidad en 15 años.

Comencé esta publicación argumentando que la economía estadounidense está entrando en un período de «estanflación», es decir, aumento de la inflación y aumento del desempleo. La estanflación muestra que tanto la teoría keynesiana como la monetarista de la inflación son falsas. Y eso significa que cualquier cosa que haga la Reserva Federal sobre las tasas de interés o las inyecciones monetarias tendrá poco o ningún efecto sobre la inflación o el empleo, los supuestos objetivos del banco central.

Que la inflación y el desempleo disminuyan o no depende de si el PIB real y el crecimiento de la productividad de EE.UU. se reactivan o no. Eso depende de si la inversión empresarial continúa creciendo o no. Y, en última instancia, eso depende de si la rentabilidad y las ganancias del negocio se mantienen o caen. Hasta ahora, no ha habido caídas, pero las señales a la baja se están haciendo visibles.

Por Michael Roberts

Blog del autor, 14 de septiembre de 2025.

Las expresiones emitidas en esta sección son de exclusiva responsabilidad de su autor(a) y no representan necesariamente las opiniones de El Ciudadano.

Sigue leyendo:

Artículos Relacionados

Colombia, única latinoamericana en el top 5: queda cuarta en ranking global de equilibrio macroeconómico

Hace 3 meses