En julio, escribí un artículo sobre un nuevo enfoque para la tasa de ganancia mundial y cómo cuantificarla. No volveré a repetir los argumentos expuestos sobre el tema. Pero en ese artículo de julio, dije que haría un seguimiento de la descomposición de la tasa de ganancia mundial y los factores que la impulsan. Y trataría de relacionar el cambio en la tasa de ganancia con la regularidad e intensidad de las crisis en el modo de producción capitalista. Y consideraría la cuestión de si hay una tendencia descendente de la tasa de ganancia, como argumentó Marx, ¿podría llegar a cero eventualmente?; y ¿qué nos dice eso sobre el capitalismo? No estoy seguro de poder responder a todos esos puntos en este artículo, pero vamos a intentarlo.

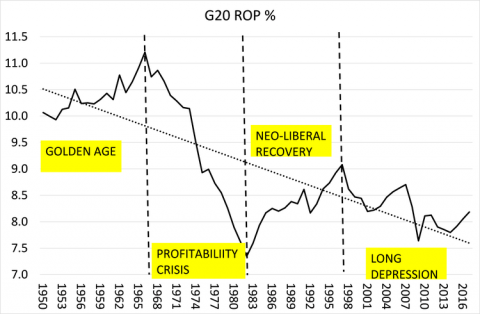

Primero, permítanme repetir los resultados de la cuantificación de una tasa de ganancia mundial ofrecida en julio. A partir de los datos ahora disponibles en Penn World Tables 9.1 (serie de TIR), calculé que la tasa de ganancia promedio (ponderada) de los activos fijos para las principales economías del G20 desde 1950 hasta 2017 (los datos más recientes) se veía así en el gráfico siguiente:

Fuente: Penn World Tables, cálculos del autor.

He dividido la serie en cuatro períodos que creo que definen diferentes situaciones en la economía capitalista mundial. La ‘edad de oro’ inmediatamente después de la Segunda Guerra Mundial, cuando la rentabilidad es alta e incluso está aumentando. Le sigue el colapso ahora bien documentado (y no cuestionado) de la tasa de ganancia desde mediados de la década de 1960 hasta la depresión mundial de principios de la década de 1980. Más tarde tiene lugar la llamada recuperación neoliberal en la que la rentabilidad se recupera, pero alcanza su punto máximo a fines de la década de 1990 a un nivel todavía muy por debajo de la de la edad de oro. Y finalmente, está el período que llamo la Larga Depresión, en la que la rentabilidad vuelve a bajar, con un repunte tras la leve recesión de 2001 a 2007, justo antes de la Gran Recesión. La recuperación de la rentabilidad desde el final de la Gran Recesión ha sido minúscula.

De modo que la ley de la rentabilidad de Marx está justificada empíricamente. ¿Pero está justificada teóricamente? ¿Podría haber otras razones para la caída secular de la rentabilidad que las propuestas por Marx? La teoría de Marx era que los capitalistas que compiten entre sí para aumentar las ganancias y ganar participación de mercado intentarían socavar a sus rivales reduciendo los costos, particularmente los costos laborales. De modo que la inversión en maquinaria y tecnología estaría dirigida a deshacerse de la mano de obra, para reemplazar a los trabajadores por máquinas. Pero como la creación de nuevo valor depende de la fuerza de trabajo (las máquinas no crean valor sin fuerza de trabajo), habría una tendencia a que el nuevo valor (y en particular la plusvalía) cayera en relación con el aumento de la inversión en maquinaria e instalaciones (capital constante en la terminología de Marx).

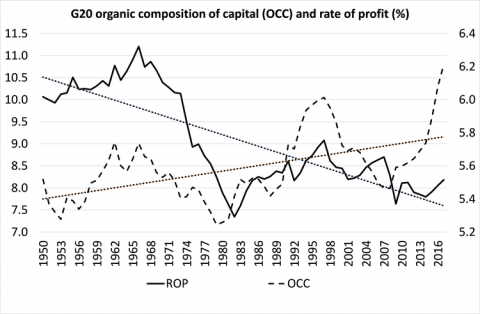

Con el tiempo, habría un aumento del capital constante en relación con la inversión en trabajo (capital variable), es decir, un aumento en la composición orgánica del capital (COC). Esta es la tendencia clave en la ley de la rentabilidad de Marx. Esta tendencia podría contrarrestarse si los capitalistas pudieran aumentar la tasa de explotación (o la plusvalía) de la mano de obra empleada. Por tanto, si la composición orgánica del capital aumenta más que la tasa de plusvalía, la tasa de ganancia caerá, y viceversa. Si esto se aplica a la cuantificación de la tasa de ganancia, sustenta a la explicación de Marx de la tasa de ganancia decreciente desde 1950.

He aquí un gráfico de la descomposición de la tasa de ganancia para las economías del G20. El gráfico muestra que la disminución a largo plazo de la rentabilidad se corresponde con un aumento a largo plazo de la COC. De modo que sustenta la principal explicación de Marx de una tasa de ganancia decreciente, a saber, el aumento de la composición orgánica del capital.

Fuente: Penn World Tables, cálculos del autor.

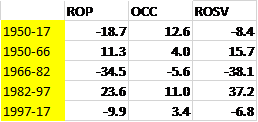

¿Qué pasa con la tasa de plusvalía? Si aumenta más rápido que la COC, la tasa de ganancia debería aumentar y viceversa. Bueno, aquí están las variables desglosadas en los cuatro períodos que describí anteriormente. Muestran el cambio porcentual en cada período.

Fuente: Penn World Tables, cálculos del autor.

Para todo el período 1950-2017, la tasa de ganancia del G20 cayó más del 18%, la composición orgánica del capital aumentó un 12,6% y la tasa de plusvalía en realidad cayó más del 8%. En la edad de oro, la tasa de ganancia subió un 11%, porque la tasa de plusvalía aumentó más (16%) que la COC (4%). En la crisis de rentabilidad de 1966-82, la tasa de ganancia se desplomó un 35% porque, aunque la COC también cayó un 6%, la tasa de plusvalía cayó un 38%. En el período de recuperación neoliberal, la tasa de ganancia subió un 24% porque aunque la COC subió un 11%, la tasa de plusvalía se elevó un 37% (una contracción real de los salarios y condiciones de los trabajadores). En el último período desde 1997, cuando la tasa de ganancia cayó un 10% hasta 2017, la COC aumentó un poco (4%), pero la tasa de plusvalía se redujo un poco más (7%).

Estos resultados confirman la ley de Marx como la explicación apropiada del movimiento de la tasa de ganancia mundial desde 1950; no conozco otra explicación alternativa que explique esto mejor.

Entonces, ¿la tasa de ganancia eventualmente caerá a cero y qué significa eso? Si la tasa actual de caída secular en las economías del G20 continúa, llevará mucho tiempo llegar a cero, ¡hasta bien entrado el próximo siglo! Sin embargo, entre las economías del G7, si se mantiene la caída anual promedio de la rentabilidad experimentada en los últimos 20 años aproximadamente, la tasa del G7 llegará a cero en 2050. Pero, por supuesto, podría haber un nuevo período de recuperación de la tasa de ganancias, probablemente impulsada por la destrucción del valor del capital en una profunda recesión y por una severa reducción de la participación del trabajo en el valor total por las políticas de gobiernos reaccionarios.

Sin embargo, lo que sí nos dice la caída secular en la rentabilidad del capital es que la capacidad del capitalismo para desarrollar las fuerzas productivas y sacar a miles de millones de personas de la pobreza y dirigirlas hacia un mundo de abundancia y armonía con la naturaleza es desesperadamente imposible. El capitalismo como sistema ha superado su fecha de caducidad.

Finalmente, ¿podemos relacionar la caída de la rentabilidad con las crisis regulares y recurrentes de producción e inversión en el capitalismo? En mi libro, Marx 200, explico esa conexión y en el artículo de julio mostré una estrecha correlación entre la caída de la rentabilidad del capital y una caída en la masa total de ganancias. Marx argumentó que, a medida que cae la rentabilidad promedio del capital en una economía, los capitalistas lo compensan aumentando la inversión y la producción para aumentar la masa de ganancias. Llamó a esto una ley de doble filo: caída de la rentabilidad y aumento de los beneficios. Sin embargo, en cierto punto, la caída en la rentabilidad es tal que la masa de ganancias deja de aumentar y comienza a caer; este es el punto crucial para el comienzo de una ‘huelga de inversiones’ que conduce a una caída de la producción, del empleo y, finalmente, de los ingresos y del gasto de los trabajadores. Solo cuando se haya producido una reducción suficiente de los costos para los capitalistas, aumentarán la rentabilidad y las ganancias y se recuperará el «ciclo económico».

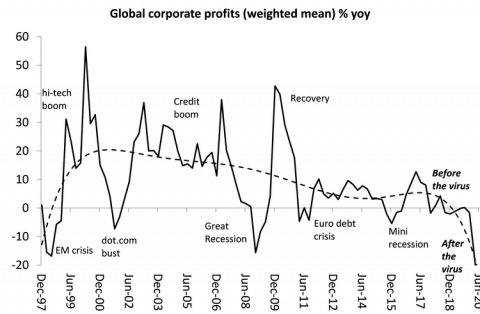

¿Qué está pasando ahora mismo? Como hemos visto anteriormente, la rentabilidad global ya estaba en un punto bajo en 2017 y todavía por debajo del pico anterior a la Gran Recesión. Según todas las conjeturas, fue incluso más bajo en 2019. Y he actualizado mi cuantificación de la masa de ganancias en el sector corporativo de las principales economías (EEUU, Reino Unido, Alemania, Japón, China). Incluso antes de que estallara la pandemia y comenzaran los cierres de empresas, las ganancias corporativas globales se habían vuelto negativas, lo que sugiere que de todos modos se avecinaba una caída en 2020.

Leemos sobre las enormes ganancias que están obteniendo las grandes empresas de distribución en línea y de tecnología de EEUU (FAANGS). Pero son la excepción. Grandes sectores empresariales (grandes y pequeños) a nivel mundial están luchando por mantener los niveles de ganancias a medida que la rentabilidad se mantiene baja y / o cae. Ahora, la recesión pandémica ha reducido las ganancias corporativas mundiales alrededor de un 25% en la primera mitad de 2020, una caída mayor que en la Gran Recesión.

Fuente: Cuentas nacionales, cálculos del autor.

Las ganancias se recuperaron rápidamente después de la Gran Recesión. Puede que no sea tan rápido esta vez.

Por Michael Roberts

Traducción: G. Buster

Publicado el 27 de septiembre de 2020 en Kaosenlared.

Obtén tu Pasaporte y apoya a El Ciudadano

Elimina la publicidad, accede a contenido exclusivo y sé parte de la comunidad.

Cancela en cualquier momento · Sin permanencia