Por estos días está sucediendo algo crucial con el precio del cobre. Se está sumergiendo por debajo de su promedio de largo plazo de 2,6 dólares por libra. Sin perjuicio que pueda echar todavía unas últimas boqueadas por encima, lo más probable es que se hunda bien profundo, durante un par de décadas a lo menos. Así ha permanecido durante cinco de las últimas ocho transcurridas (gráfico 1). Puede que “esta vez sea diferente”, pero no sólo los buenos economistas saben que suponerlo es receta casi segura de meter la pata, o mucho peor.

La largas mareas del “superciclo” del cobre no oscilan por su cuenta, nunca. Suben y bajan de la mano con el resto de las materias primas, pero asimismo bien amarraditas a la oscilación de monedas, bolsas, deudas y economías mismas, de los países emergentes. Esos que por lo general y hasta ahora se ubican al Sur del mundo. Todas esas cosas oscilan lentamente y en sincronía, es decir al mismo tiempo. Y en fase, es decir, cuando una sube las otras también y viceversa.

Ciertamente, estas gigantescas corrientes seculares no se mueven al azar. Tampoco al capricho de alguien. No obedecen a la naturaleza ni a Dios. Pero tampoco se mandan solas. Siguen los dictados de otra fuerza. Quizás no tan omnipotente como aquellas, pero sí una de las mayores que existen entre las que originan millones de seres humanos actuando de consuno. Aunque cada uno piense que se mueve por su propia cuenta. El pesado movimiento conjunto de todos estos precios, a lo largo de décadas, en el Sur, se origina en la larga oscilación secular de las economías desarrolladas, hasta ahora ubicadas por lo general en el Norte (gráficos 2 y 2.1).

Ambos ciclos largos son perfectamente sincrónicos, es decir, se mueven al mismo tiempo. Pero, sorprendentemente lo hacen ¡al revés! A contrafase, o sea, cuando unas suben las otras bajan y viceversa. Los precios de materias primas, bolsas y monedas, de economías emergentes, se elevan raudos y tocan las nubes cuando las economías desarrolladas atraviesan turbulencias de sus crisis seculares. Viceversa, se hunden cuando éstas se recuperan y exuberan. Ambas son mareas lentas. Los ciclos seculares de las economías desarrolladas y los superciclos de materias primas, monedas y bolsas, y deudas, de países emergentes, suben y bajan a lo largo de décadas (gráfico 1).

Para complicar las cosas y sorprendernos todavía un poco más, estas masivas y lentas oscilaciones seculares, sincrónicas y a contrafase en el largo plazo ¡son el resultado de su constante vibración en el corto plazo! Esta última es asimismo sincrónica, es decir, ambas vibran al mismo tiempo. Pero las oscilaciones de corto plazo son ¡en fase! Es decir cuando una sube las otras también. ¡Una es el reflejo amplificado de la otra! (gráfico 3)

Los precios del cobre y resto de materias primas, así como las monedas y bolsas, y deudas, emergentes, suben y bajan más o menos juntos a cada rato. Cada día, hora, minuto, segundo y, según se ha advertido y aprovechado lucrativamente más recientemente, cada milisegundo y milésima de milisegundo. Pero dichas vibraciones incesantes tampoco obedecen a caprichos de nadie. Ni a voluntad de alguna deidad o al movimiento estelar o atómico.

Las vibraciones instantáneas de todos estos precios en los países emergentes, sigue con precisión el movimiento asimismo instantáneo de los mercados financieros de los países desarrollados ¡pero de modo amplificado! Los mercados emergentes son reflejo amplificado de los desarrollados, según observó agudamente John Authers en el Financial Times. Cuando éstos suben un poco aquellos suben mucho, y al revés, cuando los desarrollados bajan los emergentes se derrumban. ¡A cada milésima de segundo! (gráfico 4).

Como puede demostrar cualquier estudioso de ondas y sus ecuaciones, cuando dos de estas se interfieren en sincronía, es decir con la misma frecuencia, y en fase, pero oscilando una como reflejo ampliado de la otra, aquello puede resultar en oscilaciones largas que se mueven a contrafase. Dichos expertos hablan de interferencia constructiva cuando las ondas se suman en sincronía y en fase y llaman interferencia destructiva cuando lo hacen con la misma frecuencia pero a contrafase, una subiendo cuando la otra baja.

Quizás no resulte adecuado denominar “constructiva” la interferencia en fase de las vibraciones instantáneas de los mercados financieros internacionales y el precio del cobre o el peso chileno. Pero resulta bien destructiva la interferencia a contrafase del movimiento secular de las economías desarrolladas con el superciclo del cobre y otras materias primas, monedas y bolsas, y endeudamiento, de países emergentes. Si alguien lo duda, pregunte a quienes vivieron la “década perdida” de América Latina en los años 1980. O a la serie de gobiernos de la región que han venido cayendo en la década del 2010.

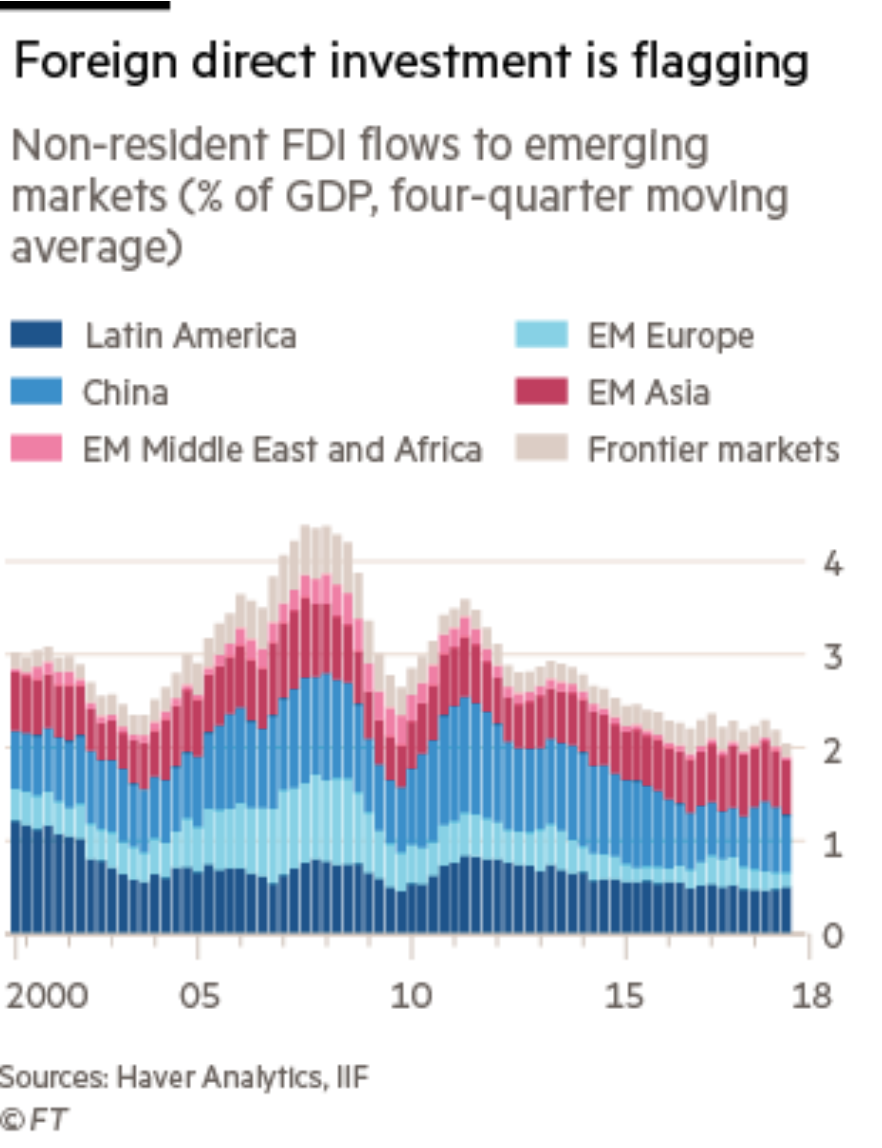

Sin embargo, observarán dichos expertos, para que dos o más ondas se interfieran, deben moverse a través de un mismo medio que las comunique entre sí. En el caso que nos preocupa, la interferencia “constructiva” de las vibraciones instantáneas y destructiva en el horizonte secular, de los mercados financieros de países desarrollados, con los precios del cobre, materias primas, monedas y bolsas, y deudas, de países emergentes, el medio que los comunica son los flujos de venida y regreso a casa del capital especulativo (gráfico 6).

Hace mucho que se sabe que sólo las cosas escasas cambian de precio a cada instante, las otras no. También se conoce que dicho movimiento vibratorio se eleva y cae, oscilando en ondas más largas. El precio de cualquier cosa escasa depende exclusivamente de su demanda, siempre veleidosa. Así sucede porque su oferta, que por sí sola determina el precio del resto de las mercancías, no puede seguir la demanda de las primeras con la flexibilidad requerida. Precisamente porque se trata de cosas, bueno, escasas. Estas constantes fluctuaciones convierten los precios de las cosas escasas en un imán para especuladores. Como escribió un importante diario financiero, el aluminio antes se usaba para tarros de cerveza, ahora es un instrumento financiero.

Debido a lo anterior, la demanda de todo bien o servicio escaso no depende sólo de la demanda real, es decir lo requerido para producir lo necesario para atender el consumo final, como todos los demás. La demanda de las cosas escasas tiene un segundo componente: especulación. Lo más impactante y novedoso de este asunto es que el segundo componente de su demanda es el que determina el “superciclo” del cobre. Sólo la demanda por especulación puede explicar que su precio se eleve cuando las economías desarrolladas entran en crisis secular y debilitan su demanda “real” directa e indirecta, pero al mismo tiempo aumentan su demanda especulativa.

El problema de todo este cuento es que si los capitales especulativos bajaron al Sur cuando el Norte entró en crisis secular en los años 2000, vienen retornando a casa desde el 2010, cuando el clima empezó a mejorar por allá. Su partida ha venido derrumbando lo que su visita había insuflado por acá. Este flujo de retorno explica que la que termina haya sido otra “década perdida” en las economías emergentes, como fue la de 1980.

Ello queda de manifiesto al observar los flujos de capital desde el Norte al Sur (gráfico 6). Estos se elevan hasta alcanzar un cuatro por ciento del PIB de las economías receptoras durante la década del 2000. Pero a partir del 2011, invierten su tendencia y caen a la mitad en el curso de la segunda década del siglo. Sus oscilaciones guardan una sincronía perfecta con la evolución del cobre, bolsas y monedas, de los países emergentes.

La perspectiva de dichos flujos de capital no es nada buena. Sus panegiristas de ayer se han convertido en sus detractores de hoy. Las mismas voces influyentes, instaladas en los departamentos de estudio de los grandes bancos e instituciones financieras, que a mediados de los años 1980 inventaron el concepto mismo de economías emergentes, así como los BRIC y acrónimos parecidos, y los índices que los miden (gráfico 5), y proclamaron su ascenso inevitable, hoy están diciendo que fue todo poco menos que una ilusión. Ganaron suculentas comisiones durante el auge del superciclo. Ahora pretenden ganar tanto o más en su caída. Ellos no determinan estos flujos. Nadie puede hacerlo. Pero sí los agudizan a su mayor conveniencia.

Se equivocan esta vez, puesto que la urbanización subyacente a la emergencia de las economías del Sur, antes llamadas subdesarrolladas, es un fenómeno que sigue su curso inevitable y pasmosamente acelerado, en los países y regiones donde vive el 90 por ciento de la humanidad. Pero más allá de la influencia negativa que puedan llegar a tener tales pronósticos pesimistas de hoy, nada bueno augura el hecho que quienes más influyen en las inversiones estén recomendando hoy no invertir el Sur, sino en el Norte que se recupera de su crisis secular del 2000.

Ver sumergirse el cobre por debajo de su promedio a lo largo del pasado siglo, su precio verdaderamente verdadero, de 2,6 dólares por libra, es campanada que anuncia para la economía chilena un tiempo de vacas harto flacas. Mala cosa.

Por Manuel Riesco

7 de febrero 2020

Anexos

Gráfico 1: Ocho décadas de precio del cobre, bolsas y empleo de países desarrollados

El gráfico 1, actualizado mensualmente por Cenda, muestra la serie de precios del cobre a lo largo de más de ocho décadas desde 1935, compilada por Cochilco. Se superponen la trayectoria de las bolsas de los países desarrollados, medidos por el índice MSCI World empalmado con el índice Dow Jones antes de 1969. Ambas expresadas en dólares deflactados por el índice de precios a consumidor (IPC) estadounidense. Ambas se superponen a la serie de empleo asalariado estadounidense, expresada como proporción de la población mayor de 16 años, disponible desde 1947 en www.bls.org Las mismas evidencian:

- A inicios del 2020 y en moneda de ese momento, el precio del cobre empieza a sumergirse nuevamente por debajo de su promedio de 1,6 dólares del 2020 por libra. Puede repuntar transitoriamente pero su tendencia a la baja es evidente desde el 2010.

- Dicho precio promedio no muestra tendencia a la baja, lo cual indica que el extraordinario incremento en la productividad del trabajo a lo largo de casi un siglo apenas ha compensado el agotamiento de yacimientos de buena ley al alcance de la mano.

- El precio ha experimentado constantes variaciones que siguen un superciclo con dos grandes montañas de precios sostenidamente por encima del promedio, donde se eleva a más de 4 dólares por libra, y en conjunto abarcan tres décadas. En las restantes más de cinco décadas el precio desciende a profundos valles de precios inferiores al promedio, los que se deprimen hasta un dólar por libra.

- Las montañas de altos precios han tenido lugar aproximadamente en las décadas de 1970 y 2000, durante las cuales las economías desarrolladas ha experimentado sus últimas dos “crisis seculares”. Al revés, los períodos en que el precio del cobre se sumerge bajo el promedio coinciden con las recuperaciones y auge seculares de las economías desarrolladas, como sucedió en las décadas de 1980 y 1990, y antes de 1965. Éstas se pueden apreciar por la evolución de las bolsas de los países desarrollados y el empleo estadounidense, que en el gráfico se superponen al precio del cobre.

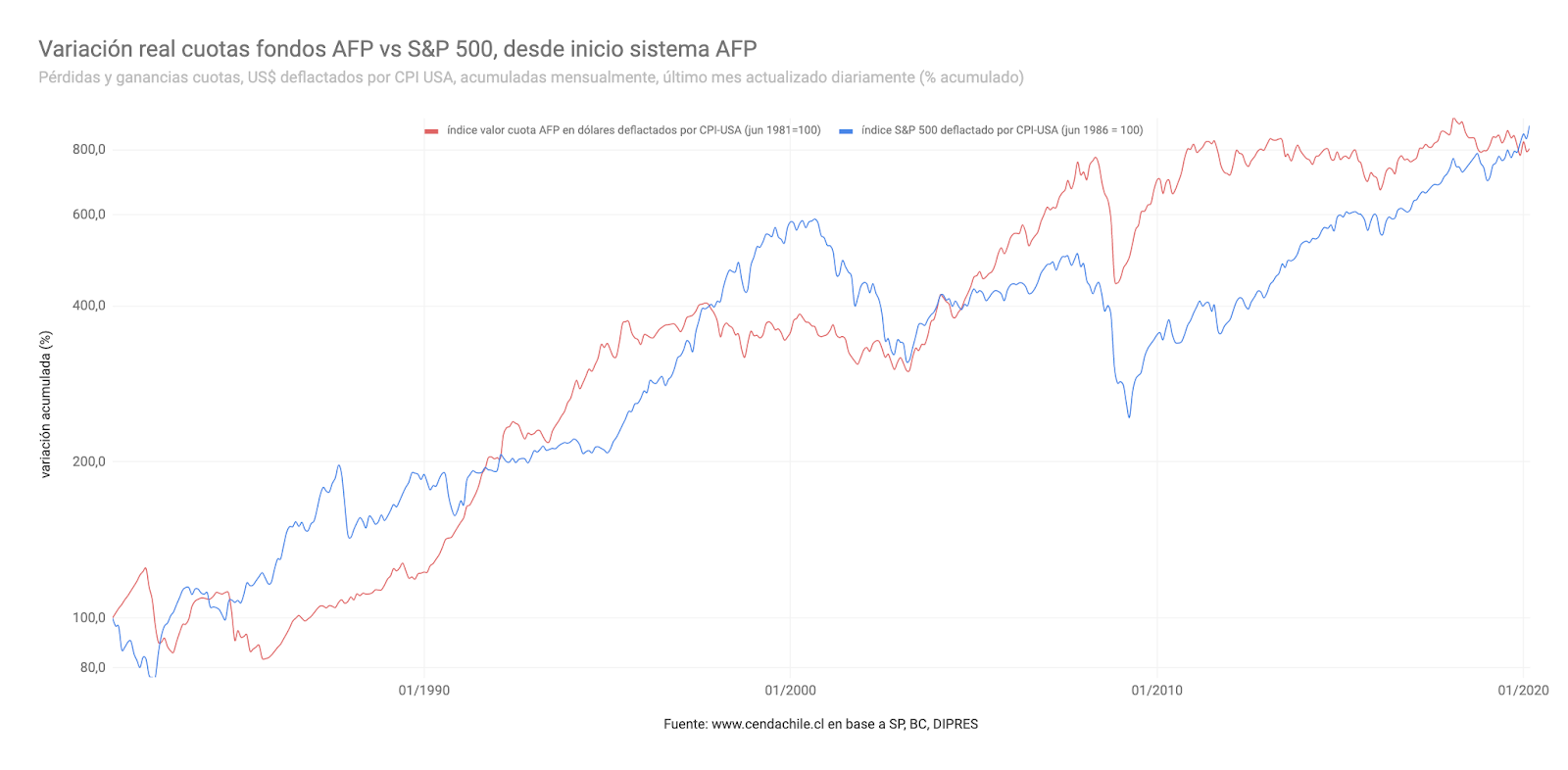

Gráfico 2: Ciclos seculares: Siglo y medio de Wall Street desde 1871 y cuota fondo AFP desde su creación en 1981

El gráfico 2, actualizado diariamente por Cenda, muestra la serie compilada por el Premio Nobel Roberts Schiller para el índice S&P500 desde 1871, a la cual se superpone la cuota del fondo AFP desde su creación en 1981, medidas en dólares deflactados por el índice de precios a consumidor estadounidense. La misma evidencia:

- Al menos cinco “ciclos seculares”, iniciados en las crisis de 1871, 1901, 1929, 1966 y 1999, se evidencian en la trayectoria de siglo y medio de Wall Street.

- A lo largo de dicha trayectoria se han sucedido 21 ciclos de siete años de duración en promedio, los cuales se suceden hacia abajo durante las crisis seculares y hacia arriba en las recuperaciones y auges. Otros cinco ciclos cortos se han registrado desde el primero que tuvo lugar en 1825.

- La rentabilidad de Wall Street a lo largo de un siglo y medio ha promediado 2,4 por ciento anual, confirmando el gran descubrimiento de Adam Smith, que nada puede crecer indefinidamente por encima del valor agregado por el trabajo humano incorporado a bienes y servicios que se venden en el mercado, lo que mide con precisión el producto interno bruto (PIB).

Gráfico 2.1: Wall Street y cuota fondo AFP desde su creación en 1981

El gráfico 2.1, actualizado diariamente por Cenda, muestra un acercamiento a las series de S&P500 y Cuota fondo AFP, desde la creación de este último en agosto 1981 y hasta la fecha del día de hoy, ambos expresados en dólares . Confirma que:

- La cuota AFP ha rentado menos que Wall Street desde su creación en 1981. Es decir, la gestión “activa” de las AFP apenas ha logrado igualar el promedio de dicho índice. Sin embargo, han cobrado onerosamente por la misma, las comisiones de administración suman mil millones de dólares y las que pagan a gestores internacionales como comisiones “fantasmas” quinientos millones adicionales, en los últimos 12 meses.

- Ambos índices han evidenciado una elevada rentabilidad en este período, algo superior a cinco por ciento anual en promedio, el doble de su promedio de largo plazo. Ello se explica porque la creación de las AFP coincide con la profunda sima de 1981, cuando tocó fondo la crisis secular iniciada en 1966. Adicionalmente, el momento de publicar estas notas, Wall Street vive uno de sus más elevados auges y probablemente sufra una fuerte corrección a la baja.

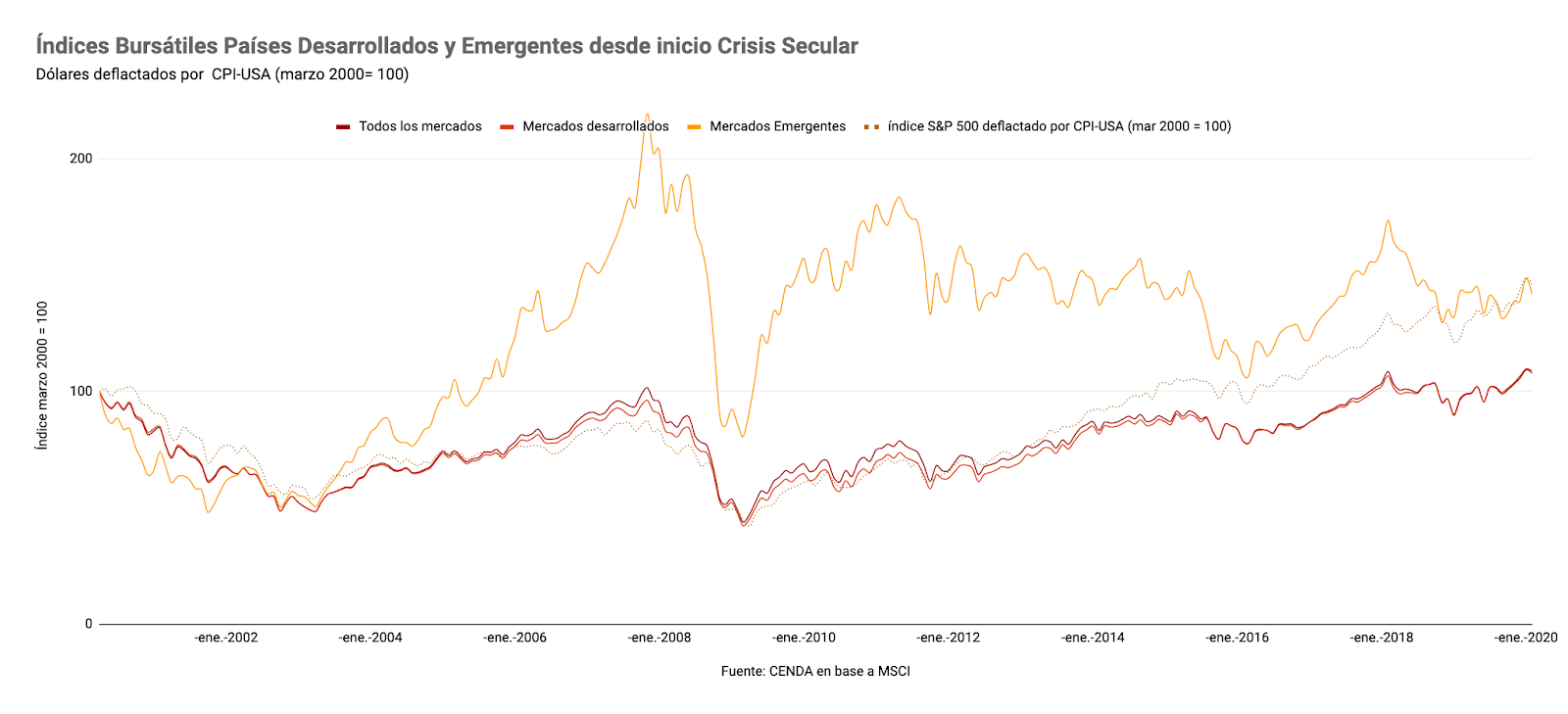

Gráfico 3: Mercados desarrollados, Wall Street y Emergentes, desde inicio de actual crisis secular el 2000

El gráfico 3, actualizado mensualmente por Cenda, muestra los índices MSCI “World” que mide las bolsas de países desarrollados, “Emerging Markets”, de los principales países emergentes, y “All World” que mide el conjunto de todos ellos. Adicionalmente, se superpone el índice S&P500 actualizado por Robert Schiller, que mide el comportamiento de Wall Street. Todos expresados en dólares corregidos por IPC estadounidense, por lo cual reflejan la evolución conjunta de bolsas y respectivas monedas. La base 100 es en marzo del 2000, cuando se precipita la crisis secular en curso. Evidencian que:

- Los mercados desarrollados están alcanzando la cúspide de su tercer ciclo regular de este período. Los anteriores tuvieron caídas muy violentas en que perdieron la mitad de su valor, cayendo a sus simas en marzo del 2003 y marzo del 2009, respectivamente. Al cabo de tres ciclos, apenas han recuperado su nivel de inicios del siglo, el que no han superado sostenidamente a lo largo de las dos décadas transcurridas desde entonces.

- Wall Street y el dólar se desacoplan del resto de las bolsas desarrolladas a partir de 2013, elevándose un 40 por ciento por encima del índice del conjunto de los mercados desarrollados, que lo incluye.

- Considerando que el promedio de los ciclos regulares es de siete años, y la extraordinaria duración de la recuperación del último ciclo, parece muy probable que pronto experimenten una tercera caída. La misma parece inevitable para corregir la fuerte sobrevaloración que muestran todos los activos financieros mundiales, originada en la política monetaria fuertemente expansiva de los bancos centrales de países desarrollados.

- El conjunto de todos los mercados mundiales sigue muy de cerca el comportamiento de los mercados desarrollados, puesto que éstos constituyen la mayor parte de su peso.

- Los índices de mercados emergentes, que miden el comportamiento conjunto de sus monedas y bolsas, han experimentado una gigantesco burbuja que en 2007 los elevó al doble de su nivel de inicios de siglo. A pesar que vienen oscilando violentamente a la baja desde entonces, todavía se encuentran un 40 por ciento por encima de su nivel de hace dos décadas.

- La oscilación de los mercados emergentes muestra una perfecta sincronía, en fase, con los desarrollados. Es decir, ambos suben y bajan al mismo tiempo y en el mismo sentido. Sin embargo, la amplitud de las oscilaciones es al menos el doble que las de los desarrollados. Como escribió John Authers en el Financial Times, reflejan de modo amplificado el movimiento de éstos.

- Sin embargo, como resultado de dicha amplificación en sus oscilaciones de corto plazo, los emergentes evidencian un comportamiento sincrónico pero a contrafase con los desarrollados en el largo plazo. En efecto, mientras los emergentes oscilan hacia arriba a lo largo de toda la década del 2000, los desarrollados oscilan hacia abajo. Dicha tendencia se invierte a inicios del 2011, de modo que desde entonces los emergentes vienen oscilando hacia abajo mientras los desarrollados desde entonces viene oscilando hacia arriba.

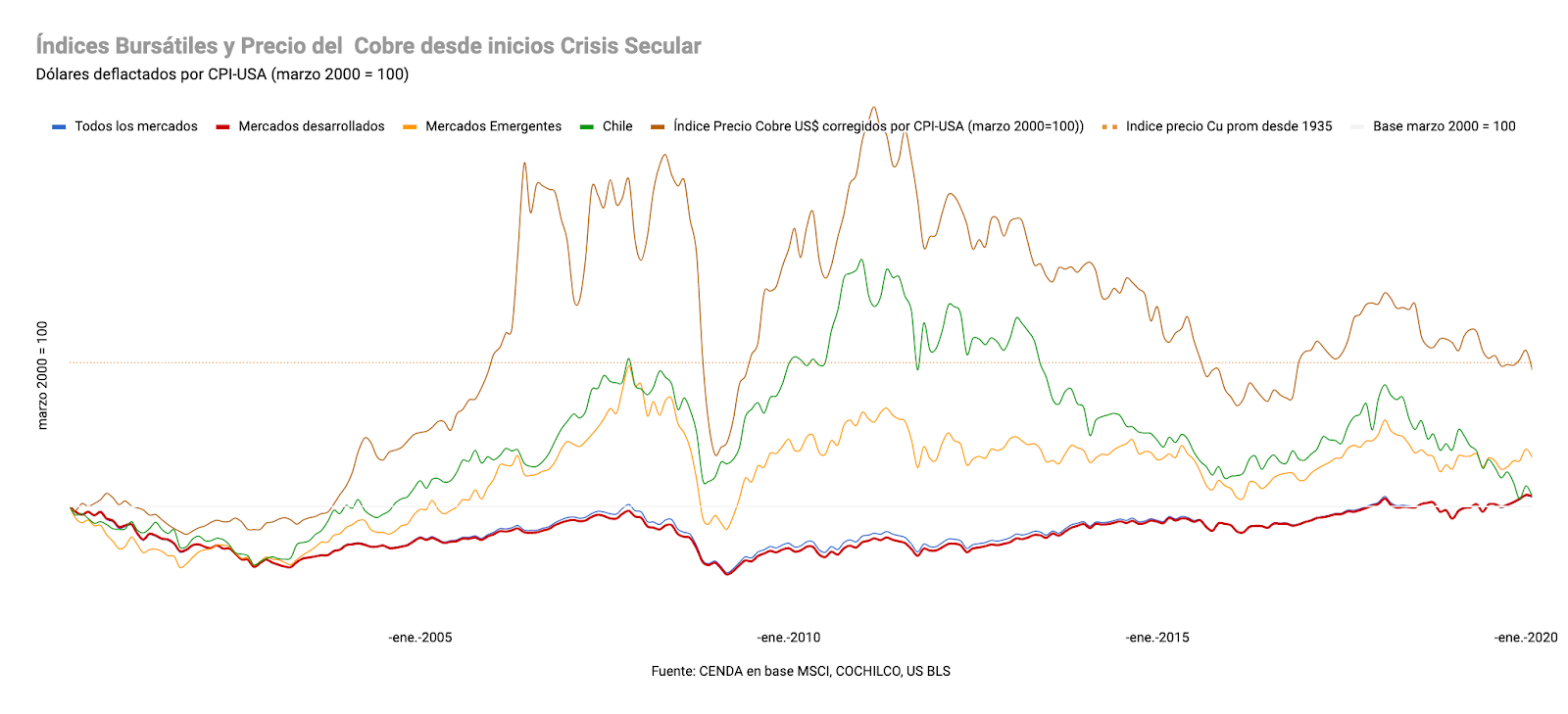

Gráfico 4: Mercados desarrollados, Emergentes, Chile y precios del cobre desde inicio de actual crisis secular el 2000

El gráfico 4, actualizado mensualmente por Cenda, muestra los índices MSCI “World” que mide las bolsas de países desarrollados, “Emerging Markets”, de los principales países emergentes, y “All World” que mide el conjunto de todos ellos. Adicionalmente, se superpone el índice MSCI Chile y el índice del precio mensual del cobre publicado por Cochilco. Todo ellos expresados en dólares corregidos por IPC estadounidense, por lo cual los índices bursátiles reflejan la evolución conjunta de bolsas y respectivas monedas. La base 100 es en marzo del 2000, cuando se precipita la crisis secular en curso. Evidencian que:

- En el corto plazo todos los índices vibran al unísono, de modo perfectamente sincrónico y en fase, es decir, todos suben o bajan al mismo tiempo. Sin embargo, los que determinan el conjunto son los mercados desarrollados puesto que todos los demás oscilan como reflejo amplificado de éstos, según observó John Authers en el Financial Times.

- La vibración en fase de corto plazo de desarrollados y emergentes, al tener amplitudes diferentes resulta en su opuesto, una oscilación a contrafase, en el largo plazo. Durante la caída de los mercados desarrollados en dos ciclos sucesivos que coinciden exactamente con la década del 2000, los mercados emergentes y el cobre se elevan en cambio a las nubes.

- El quiebre de tendencia se produce a inicios del 2011, cuando los mercados desarrollados inician su larga recuperación que en un primer ciclo se extiende hasta el 2020, recuperando su valor en 50 por ciento; S&P500 se duplica en el mismo período. Al mismo tiempo, los emergentes y el cobre inician su largo desplome.

- De todos los índices analizados, los que resulta más amplificados son el precio del cobre, y el peso y bolsa chilena, que MSCI Chile mide conjuntamente. En efecto, durante la década del 2000 los mercados emergentes se elevan un 50 por ciento, mientras MSCI Chile triplica su valor, y el cobre más que lo cuadruplica. A la inversa, sus caídas son más pronunciadas durante la década del 2010, en las cuales los emergentes pierden una cuarta parte de su valor mientras el precio del cobre cae a la mitad y MSCI Chile se derrumban a la tercera parte, retornando a su valor de inicios de la década; el derrumbe tras el estallido popular del 18-O es importante aunque no decisivo en esta última caída.

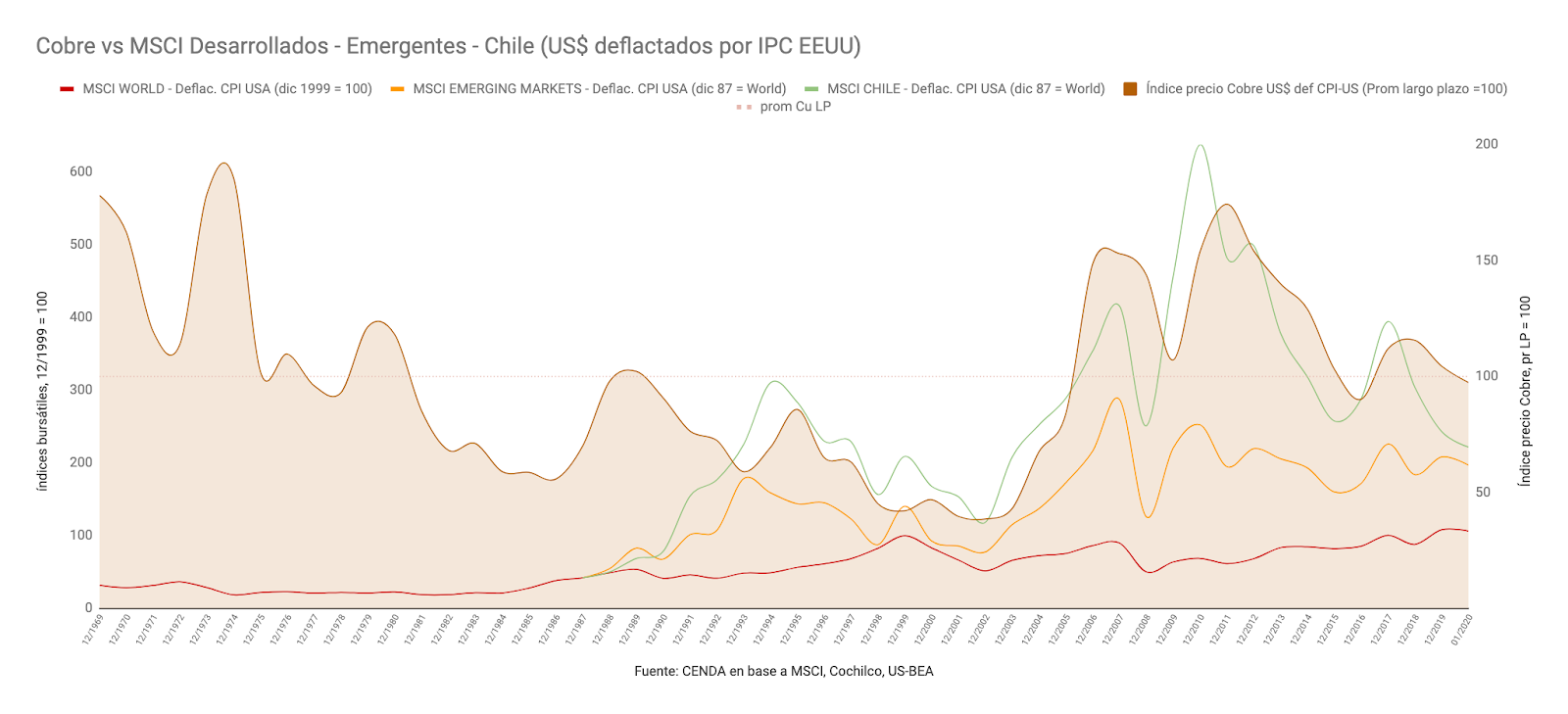

Gráfico 5: Precio del cobre, mercados desarrollados, emergentes y Chile desde anterior crisis secular en 1969

El gráfico 5, actualizado mensualmente por Cenda, muestra el índice MSCI “World”, que mide las principales bolsas de países desarrollados, desde el inicio de su compilación en 1969. Abarca así parte de la anterior crisis secular iniciada en 1966. Se le superponen los índices MSCI “Emerging Markets”, de los principales países emergentes , y MSCI Chile, desde su creación en 1987, y el índice del precio mensual del cobre publicado por Cochilco. Todo ellos expresados en dólares corregidos por IPC estadounidense, por lo cual los índices bursátiles reflejan la evolución conjunta de bolsas y respectivas monedas. La base 100 de las bolsas desarrolladas es diciembre de 1999, la víspera de su crisis secular en curso. Los índices emergentes y Chile se igualan a MSCI World cuando se inicia su registro, en diciembre 1987. La base 100 del precio del cobre es su promedio de largo plazo.

Estos índices evidencian que:

- El burbujazo emergente de los 2000 tiene un precedente menor a fines de los años 1980, tras la fuerte caída de Wall Street en 1987 con la dilución del fondo Long-Term Capital Management, coincidente con la creación de los índices MSCI Emerging Markets y MSCI Chile. Dicha burbuja eleva asimismo el cobre hasta rozar su precio promedio pero sin superarlo, y especialmente la bolsa chilena. Luego caen violentamente a través de la crisis asiática de 1998 y el estallido de la burbuja “punto com” el 2000, y sólo en ese momento inician su gigantesca burbuja de esa década. El precio del cobre sigue una trayectoria similar

- Considerando toda su trayectoria desde su creación en 1987, aún después de perder dos tercios de su valor desde el 2010, incluido su desplome posterior al 18-O, el índice MSCI Chile, todavía se encuentra considerablemente por encima del índice del conjunto de los países emergentes, que lo incluye, y ambos por encima de los desarrollados. Al igual que todos los índices presentados, MSCI Chile mide la evolución conjunta de bolsas y monedas, en este caso el peso. Ello significa que puede esperarse que tanto las bolsas emergentes como la chilena, y sus respectivas monedas, puedan caer todavía significativamente.

Gráfico 6: Flujos de inversión extranjera directa hacia mercados emergentes, desde el inicio de la crisis secular

El gráfico 6 muestra la serie de flujo de inversión extranjera directa hacia los mercados emergentes desde el inicio de la crisis secular en curso en las economías desarrolladas, expresado como porcentaje del PIB de los países receptores. Fue preparado por el Financial Times en base a Haver Analytics y el Instituto Internacional de Finanzas (IIF), el llamado Banco central de Bancos Centrales con sede en Suiza. El mismo evidencia:

- Los flujos de capital hacia los países emergentes siguen en perfecta sincronía las oscilaciones de largo plazo del precio del cobre y otras materias primas, así como bolsas y monedas emergentes, presentados en los gráficos precedentes.

- Al igual que el conjunto de los activos en países emergentes, los flujos de inversión muestran un enorme aumento durante la década del 2000, hasta superar un 4 por ciento del PIB de las economías emergentes y luego caen a la mitad durante la década del 2010.

Obtén tu Pasaporte y apoya a El Ciudadano

Elimina la publicidad, accede a contenido exclusivo y sé parte de la comunidad.

Cancela en cualquier momento · Sin permanencia