La entrada de gigantes mineros como Río Tinto, en alianza con élites locales, marca una estrategia geopolítica para dominar la cadena de suministro del «oro blanco» y disputarle la hegemonía a China, replicando prácticas históricas de monopolio y manipulación de precios en perjuicio del Estado de Chile.

Por Bruno Sommer

La reciente irrupción de la anglo-australiana Río Tinto en el negocio del litio no es un hecho aislado. Es la pieza que termina de delinear una arremetida en bloque. Con el Reino Unido y sus históricos intereses mineros a la cabeza, el llamado «mundo occidental» pone broche a su estrategia de apoderarse de proyectos claves en el Triángulo del Litio sudamericano. Esta jugada sale al terreno para plantar cara directa a los intereses de China y, de paso, «marca la cancha» en Chile.

El episodio más claro y reciente es el controversial acuerdo SQM-Codelco en el Salar de Atacama, una maniobra que, bajo una apariencia de mayor control estatal, busca esencialmente marginar o disminuir la influencia china en la toma de decisiones y en la propiedad de los recursos, privilegiado al corruptor por antomasia de la clase política chilena en las últimas décadas: el yerno del dictador Pinochet , Julio Poce Lerou, que hoy busca sucederse en sus nietos.

Recordemos el interés de entrar en el Salar de Atacama, de Río Tinto el 2017 con ayuda de la banca Rothschild y como giraron los hechos.

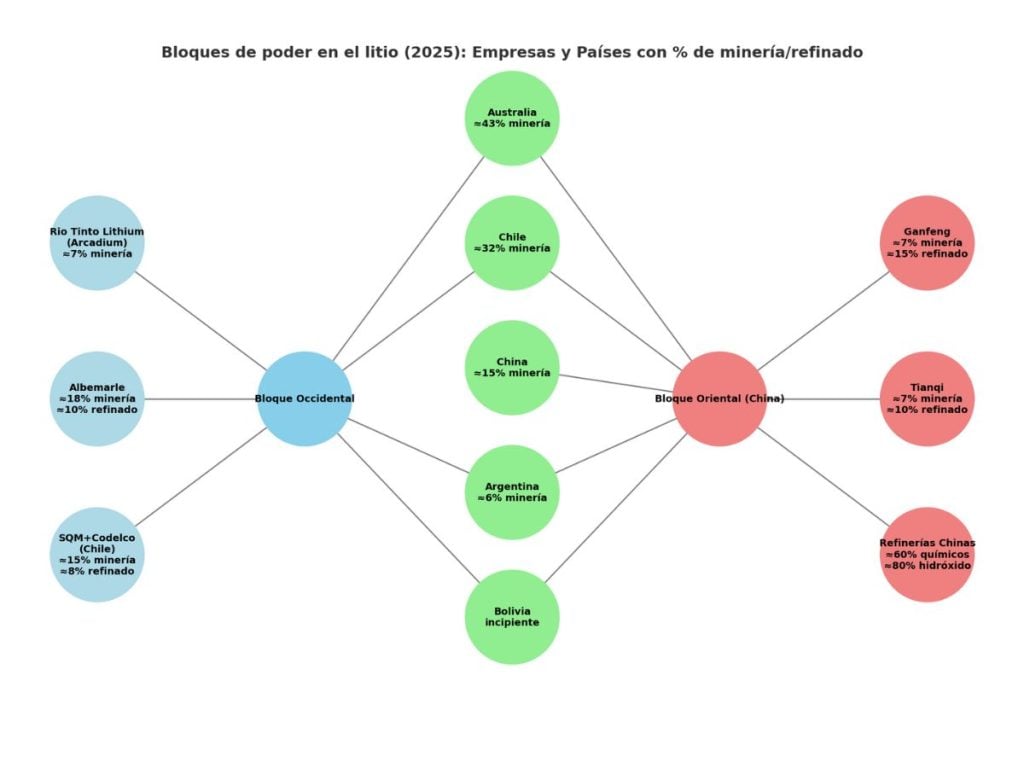

La estrategia se aceleró en enero de 2024 con la fusión de la estadounidense Livent y la australiana Allkem, creando Arcadium Lithium (valorada en US$10.600M). Este movimiento, fue en realidad el preludio de una jugada mayor. En octubre de 2024, Rio Tinto anunció la adquisición total de Arcadium por US$6.700 millones, operación que se cerró en marzo de 2025. Con esto, Rio Tinto no solo ingresó con fuerza al negocio; estableció de un golpe su unidad ‘Rio Tinto Lithium’ como una de las mayores productoras globales, controlando activos clave en Argentina (Salar del Hombre Muerto, Caucharí-Olaroz), Australia y Norteamérica.

Se trata de una ofensiva coordinada para perpetuarse en un «paraíso del litio», donde una oligarquía minera y banquera, con un historial centenario, ha operado a espaldas de los pueblos y que con la «revisión de tropas» de Laura Richardson se cuadró para volver a la ofensiva.

Es la misma cofradía que expolió el oro y la plata andinos y que, antaño también, construyó un monopolio mundial con las «sales y nitratos» -el salitre- que alimentaron el motor bélico del mundo. Si existiera una trazabilidad histórica del poder, nos encontraríamos con el mismo horror, ahora reciclado en la fiebre del litio.

El mapa del poder: Quién controla la materia prima

Este «nuevo-viejo cartel» no se basa en acuerdos formales como la OPEP, sino en una convergencia de intereses geopolíticos y corporativos. El control de la producción minera es el primer eslabón de la cadena, y su distribución evidencia la pugna:

| Bloque / País | Participación Estimada (2025) | Principales Actores (Actualizados) |

|---|---|---|

| Bloque Occidental | ~85% | |

| Australia (parte del Reino Unido) | ~45% | Rio Tinto Lithium, Albemarle, Pilbara Minerals, IGO Ltd. |

| Chile | ~25% | SQM (con capitales globales), Albemarle (EE.UU.) |

| Argentina | ~10% | Rio Tinto Lithium (ex-Livent/Allkem), Minera Exar (Ganfeng/Lithium Americas) |

| América del Norte | ~5% | Rio Tinto Lithium (proyecto Fénix), Albemarle, Lithium Americas |

| China y Aliados | ~12% | |

| China | ~10% | Tianqi Lithium (accionista de SQM), Ganfeng Lithium, Zijin Mining |

| Otros (Zimbabwe, Brasil) | ~3% | Sinomine (Bikita), Sigma Lithium |

*Fuente: Elaboración propia en base a USGS, reportes de industria y análisis post-adquisición de Arcadium Lithium por Rio Tinto (Marzo 2025).*

Sin embargo, este dominio en la extracción es solo parte de la historia. China controla más del 60% de la refinación global y la fabricación de componentes de baterías, constituyendo de este modo un oligopolio oriental en la etapa posterior de valor agregado a la materia prima. La estrategia del cartel occidental no es solo ampliar el control sobre yacimientos y producción, sino construir urgentemente su propia cadena de valor para romper la dependencia de China.

El objetivo final: el control del precio

El verdadero poder no reside solo en extraer, sino en fijar el precio. Y aquí es donde la estrategia revela su lado más agresivo. El poder de esta élite anglosajona, sustentado en políticos serviles al legado de un modelo extractivista heredado de la dictadura, busca tomar el control del mercado desde su origen.

La operación es grave y merece ser estudiada con atención por los expertos: cuando los precios del litio alcanzaron su pico histórico, estas compañías, en lugar de seguir reportando utilidades sustanciales a los Estados dueños del recurso que habían logrado mejores acuerdos, habrían desatado según analistas en la materia una sobreoferta planificada. Al inundar el mercado con material, provocaron un colapso en los precios. Esta maniobra habría tenido un doble objetivo estratégico: primero, debilitar financieramente a los actores más pequeños y a los Estados que dependen de los ingresos por ventas y regalías, forzárlos a negociar en condiciones de desventaja. Y segundo, «sentar en la pica» a cualquier intento estatal de negociar desde una posición de fuerza, como fue el caso de Chile cuando anunció la creación de una empresa nacional de litio.

Las utilidades del negocio, durante años, han sido para ellos y cuando el Estado de Chile quería tomar protagonismo, hicieron su juego atacando el libremercado.

Los resultados para las empresas Chinas tampoco fueron buenos, y según quienes conocen el actuar de Julio Ponce Lerou «el sabe muy bien como limpiar el mercado».

Cuando el Estado de Chile, finalmente decide entrar en la negociación para captar un mayor valor del litio, la respuesta fue una guerra de precios que puso en aprieto las arcas fiscales nacionales y demuestra, quién tiene el control real del grifo de la oferta.

Esta es la arquitectura de un nuevo orden oligopólico. No mediante declaraciones, sino mediante acciones coordinadas en los salares y minas, en las bolsas de commodities y en los pasillos del poder. Es la construcción silenciosa de un cartel que, bajo la bandera de la «seguridad energética occidental», reproduce las prácticas de siempre: el control de un recurso vital, la maximización de ganancias privadas y el desplazamiento de competidores, dejando una vez más a los países productores luchando por las migajas de un boom que se seguirá gestionando desde fuera de sus fronteras hasta no contar con una política del litio seria, multipolar y altamente científica para el bien común.

Al cierre de éste análisis económico y político del litio, el cartel del litio occidental despliega su lobby para convencer a más tardar en Septiembre de 2025 a la autoridad de libre competencia China para que apruebe el acuerdo SQM-Codelco, asegurando un supuesto suministro constante en papel a China, sin que China tenga ningún porcentaje serio del arrendamiento del Salar en firme, o grado de decisión alguno mediante directorio en la empresa clave del negocio hasta el año 2060.

En el Salar clave de la industria del litio (Salar de Atacama), un oscuro busca vulnerar a las comunidades locales y ha generado controversia en altas esferas, abriendo interrogantes sobre el qué hace al presidente de Chile seguir respaldando un proyecto que no contribuye a equilibrios económicos ni ambientales sobre el Tesoro, siendo además un mal negocio para el país como determinó la Comisión Investigadora de la Cámara de Diputados.

Si bien no estamos aún frente a un cartel occidental “clásico”, como el del salitre. Asistimos a la conformación de bloques concentrados que pueden actuar de manera cartelizada de facto:

En Occidente: Rio Tinto Lithium + Albemarle + SQM (si se consolida la alianza estatal chilena con Codelco).

En Oriente: China vía Ganfeng, Tianqi y su red de refinado.

Esto perfila un escenario de “carteles geopolíticos cruzados”, donde los precios y accesos se definirán tanto por estrategias de coordinación empresarial como por decisiones estatales (EE. UU., UE, China), con riesgos de replicar patrones extractivistas del salitre si los países productores como Chile, Argentina o Bolivia no logran integrarse al eslabón de refinado e industrialización.

Por Bruno Sommer

Recuadro Bloques de poder

Relacionados

El Salar de Maricunga se suma a la Estrategia del Litio: ¿quién cuida el agua que mantiene con vida a los flamencos?

Hace 3 semanas