Las habituales imágenes con que durante décadas en la televisión se han ilustrado noticias de minería en que brillantes cátodos de cobre estaban listos para ser exportados van camino a su desaparición. Lo que costó durante décadas consolidar, en un proyecto comenzado a mediados del siglo XX, con el levantamiento de las primeras fundiciones estatales, y consolidado en el gobierno de Salvador Allende, tendiente a fortalecer la capacidad de procesar minerales en Chile, está a punto de recibir un tiro de gracia. El francotirador es nada menos que el subsecretario de Minería, Willy Kracht, quien pergeñando una estimación de poca rentabilidad de la Fundición Hernán Videla Lira, también conocida como Paipote, ha instalado en el gobierno que su modernización tendría un costo negativo de 137 millones de dólares.

El 26 de enero de 1952 fue inaugurada la fundición de Paipote, la primera estatal del país y que se correspondió con un esfuerzo de industrialización de la minería chilena, proceso que tuvo su evento cúlmine con la nacionalización del cobre, aprobada por el Parlamento en pleno en julio de 1971. Desde esa fecha su horno recibe mineral asociado al cobre de la más alta ley, al ser sacado con las manos por parte de pequeños pirquineros o medianos mineros.

Este material, denominado barros anódicos, tiene un alto contenido en oro, plata, cobre y varios otros minerales valiosos, según el estudio de Kayo, Barros, Schaeffer y Garrido: ‘Chemical Composition Data of the Main Stages of Copper. Production from Sulfide Minerals in Chile: A Review to Assist Circular Economy Studies’ (2022).

La planta actualmente cuenta con una capacidad de procesamiento de 340 mil toneladas anuales de barros anódicos, según el cálculo hecho por la Comisión Chilena del Cobre (Cochilco), un organismo estatal definido como técnico y encargado de levantar informes sobre los mercados de metales, pero que en la práctica ha sido copado por profesionales que preparan el currículum para saltar en su próximo empleo a la minería privada.

En el consejo directivo de Cochilco, según ha develado El Ciudadano, Kracht ha metido profesionales que antes trabajaron en Cesco, un centro de estudios de minería financiado por las mineras extranjeras, como es el caso de José Joaquín Jara, ex empleado de Antofagasta Minerals y tesorero de Cesco; y de Emilio Castillo, quien también participó en el directorio de Cesco.

Un actor clave en Cochilco fue quien se desempeñara hasta hace poco como director de Estudios y Políticas Públicas, Jorge Cantallops, quien también viene de Cesco, fue promovido en el cargo por Kracht, y vuelve a figurar recientemente como director ejecutivo de Cesco. En la oficina a su cargo habría sido pergeñado el estudio que calculó una rentabilidad negativa de 137 millones de dólares para la fundición Paipote. Consultamos a los asesores de prensa del subsecretario en reiteradas ocasiones para acceder a dicho documento, pero no hemos tenido respuesta.

Lo primero que llama la atención es la delimitación temporal del estudio: una proyección a escasos 25 años determinaron la inviabilidad económica de la fundición, pese a que este tipo de instalaciones industriales se prolongan por más de un cuarto de siglo. Es el caso de la actual Paipote, que si bien se le han realizado reformas, lleva funcionando 70 años. Nadie se planteó en 1952 -y en casi todo el siglo XX- que en un país minero no sería rentable una fundición.

Según el economista del Centro de Estudios de Desarrollo Alternativo (CENDA), Manuel Riesco, los cálculos entregados por Kracht “están basados en supuestos sin sustento que buscan demostrar lo que de antemano querían, esto es la no concreción de una fundición estatal”.

Para Riesco “no hay industria que tenga más ventajas comparativas en Chile que una refinería. Si estamos en un país minero. La fundición y refinación de minerales son actividades de primer orden para que Chile pueda retomar su necesario desarrollo industrial. Además hay que sumar que en torno a la extracción minera, hay toda una industria de insumos, maquinarias y de distintos instrumentos que se requieren para extraer esos minerales”.

EL NEGOCIO DE EXPORTAR CONCENTRADO DE COBRE

Si en 1990, un 16 por ciento del cobre producido en el país fue concentrado, la cifra aumentó al 38 por ciento en el año 2000 y llegó al 50% en 2020, según cifras de Cochilco. El estudio Mercado chileno del ácido sulfúrico al año 2031 (Cochilco, 2022), advierte que de seguir dicha tendencia, junto al cierre de plantas como Paipote, la proporción de concentrado superará el 70 por ciento para el año 2030.

Así, los brillantes cátodos de cobre que veíamos en televisión están siendo reemplazadas por tambores que en penumbras acarrean concentrado para ser procesado en otros países. En 1990, Chile lideraba la producción de fundiciones a nivel mundial con el 14,6% de la capacidad de fundición global, seguido por Estados Unidos con un 12,9 por ciento. En 2018, Chile tenía apenas un 7,9% de la capacidad de fundición, bajando la mitad en 28 años.

Las cifras las entrega el químico, Juan Camus Arancibia, quien trabajó en la Fundición Ventanas tras un largo periplo de estudios de especialización fuera de Chile.

Proveniente de una familia de pequeños mineros del interior de la Región de Valparaíso, Camus fue hasta hace poco decano de la Facultad de Ciencias Naturales de la Universidad de Playa Ancha. Desde joven tuvo la oportunidad de especializarse en química de compuestos, siendo su disciplina matriz la Química Inorgánica. Es doctor en Química por el Instituto Politécnico de Bucarest, en Rumanía; Máster en Ciencias Químicas y Químico por la Universidad Patrice Lumumba de la ex-URSS.

Camus cuenta que fue estimulado a estudiar química por su familia, integrante de recolectores de arenilla en los lavaderos de oro del estero Marga Marga, a mediados del siglo XX. Necesitaban dicho profesional para que no los estafaran cuando debían refinar y vender los minerales.

El químico llama la atención respecto de que la política de puertas abiertas a las mineras extranjeras, las que se esfuerzan por extraer y sacar del país el máximo de minerales lo más rápido posible, ha empujado que cada vez se refine menos en Chile.

La inversión de capitales extranjeros en minería se expandió desde la Ley 19.137, decretada en el gobierno de Patricio Aylwin, la que obligó a Codelco a traspasar a privados los yacimientos que no se encontraran en explotación. En varios puestos claves del primer gobierno de la transición estaban profesionales de Cesco. Iván Valenzuela Raby fue designado Subsecretario de Minería; en el directorio de la Empresa Nacional de Minería (Enami) estaban Roberto Souper y Silvio Girardi; en Codelco como vice-presidentes, estaban los también Cesco, Owen Guerrini y Jorge Bande. En Cochilco fue nombrado como director Patrick Cussen, quien al mismo tiempo era asesor financiero de Minera Candelaria. En tanto que como vicepresidentes de Cochilco fueron puestos Juanita Gana y Jorge Berghamer.

Una vez entregados los yacimientos a mineras como BHP Billiton, Anglo American o Glencore, las reservas minerales han bajado de la misma manera como se aumentó el envío de concentrado. Si en 2003, Chile tenía 370 millones de toneladas de cobre en reservas, para 2022 éstas han bajado a 190 millones, según el Servicio de Geología de Estados Unidos. Se calcula hoy que el 25 por ciento de estos minerales los explota Codelco, en tanto que el 75 por ciento restante las mineras transnacionales.

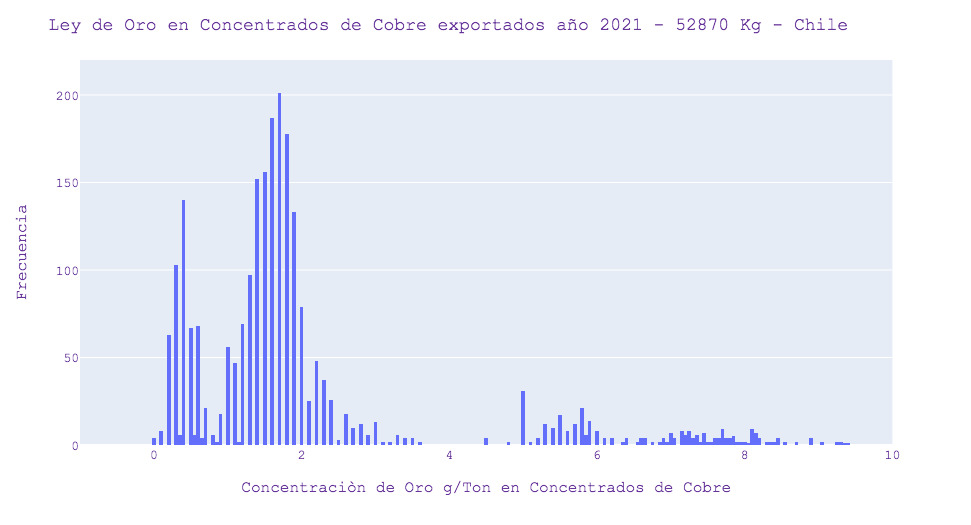

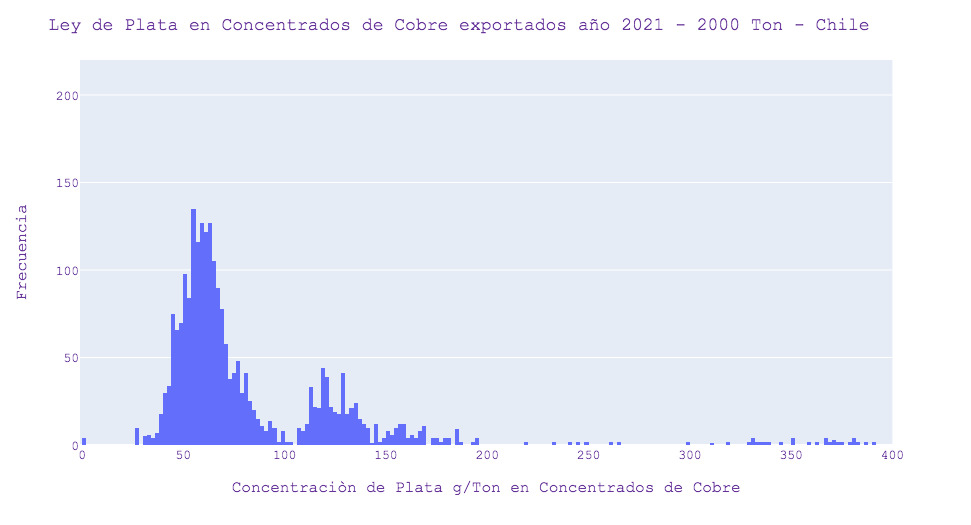

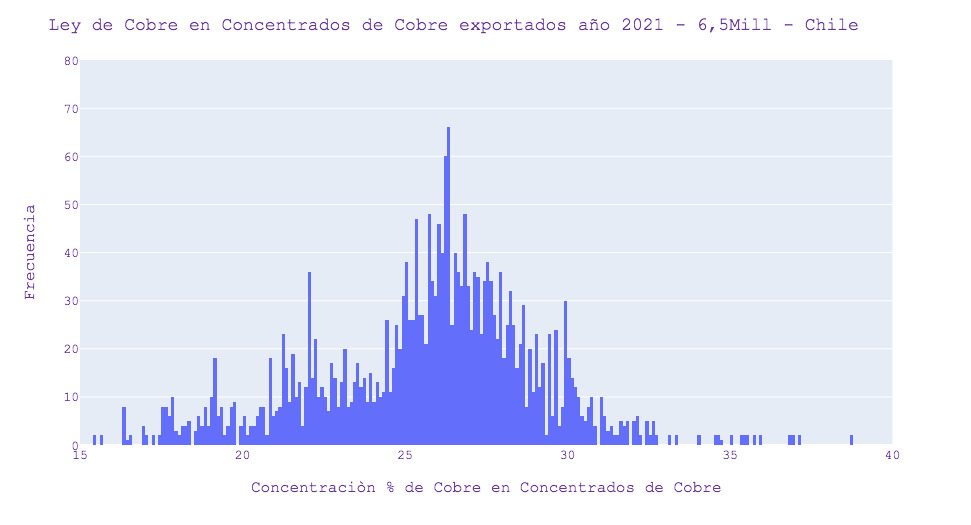

Un análisis de datos de los registros de exportación de Aduanas de Chile, revela que el año 2021 salieron del país más de 25 millones de toneladas de concentrados de Cobre (6,5 millones de Ton Cobre metálico equivalente – USD4/lb), con una ley promedio de 26,5% de Cobre, 2,2 g/Ton de Oro (1,8 Millones de Onzas – USD2000/Oz) y 70 g/Ton de Plata (2 Mil Toneladas de Plata – USD26/Oz).

Los datos demuestran que Chile supero hace tiempo la barrera de los 6 millones de toneladas exportadas anualmente. A ese ritmo de explotación (6.5 millones Ton anuales) al país le quedan menos de 29 años de reservas, según calculan en el Comité de Defensa del Cobre. Las minas de Cobre bajaran su calidad de mineral mucho antes y se espera un cierre masivo de faenas antes que termine la década del 2030, iniciando un éxodo y ola de cesantía de mano de obra altamente calificada al sur del país.

EL CIERRE DE VENTANAS

Pese a que hace pocas década Chile dominara el mercado mundial de fundiciones, la capacidad de procesar los minerales en Chile, principalmente el cobre, ha mermado tras el cierre de la Fundición Ventanas, localizada en Puchuncaví el pasado 31 de mayo. Inaugurada en 1964, dicha industria cuajó un viejo anhelo cuyo plan se remonta a 1929 y fue reimpulsado a partir de 1955 por parte de la Empresa Nacional de Fundiciones. Recién bajo el gobierno de Jorge Alessandri fue concretada la fundición.

Había un consenso en los políticos de derecha e izquierda de potenciar desde el Estado la industria cuprífera nacional, la industria y la articulación económica de la pequeña y mediana minería. El hito final de este acuerdo fue la nacionalización del cobre hecha por el presidente Salvador Allende, en 1971.

La Fundición Ventanas atrajo otras industrias a la zona, transformando los últimos kilómetros de apacible llegada del río Aconcagua al mar en un paisaje industrial distópico. Se instalaron centrales termoeléctricas, un puerto y un terminal marítimo de productos químicos, depósitos de gas y de petróleo. Para 1993 la bahía de Quintero era una zona saturada por anhídrido sulfuroso (SO2) y material particulado MP10. Pese a las inversiones en tecnología para reducir las emisiones de la fundición, a su cierre se estimaba que las emisiones de dióxido de azufre se aproximaban a las 10 mil toneladas anuales, que equivalían al 60 por ciento del total de emisiones de todo el polo industrial.

El cierre de Ventanas se acompañó del apoyo de la opinión pública conmovida por los sucesivos episodios de contaminación en la bahía de Quintero y Puchuncaví. Sin embargo, también implicó un nuevo paso en el proceso de desindustrialización de Chile. El proceso de cierre, promovido por el gobierno de Sebastián Piñera, comenzó en 2012 con la clausura de la planta de fundición de metales nobles.

Ventanas fabricaba lingotes de oro, cobre y plata en dichos hornos.

El químico Camus, quien trabajó en Ventanas, ejemplifica con la capacidad de procesamiento de esa planta el cálculo errado del informe de no rentabilidad económica difundido por Kracht respecto de Paipote. Cuenta que la fundición y refinería tenían una planta de metales nobles, dedicada a extraer como subproductos todos los metales preciosos que traían los concentrados de cobre, sean níquel, paladio, selenio, platino o telurio.

“Puedo hacer un cálculo a partir de mi propia experiencia en Enami Ventanas: Producíamos alrededor de 400 mil toneladas de cobre electrolítico, esto es un con 99,9 por ciento de pureza, que son los cátodos principalmente- cuenta el químico- La planta tenía una capacidad para 420 mil toneladas por año. En 48 años, o sea entre 1964 y 2012, se produjeron 16.500 lingotes de oro de 12,5 kilos cada uno. Todo ese oro fue sacado de lo que se llaman barros anódicos, residuos que quedan en el proceso de refinería de cobre”.

¿Cómo me vana decir que una fundición no es rentable?- remata Camus.

El destino de los barros anódicos luego del cierre del horno para metales nobles da cuenta del futuro de la minería chilena en los planes de Kracht. Lo que antes se refinaba en Chile fue llevado para el extranjero. Entre 2011 y 2016, cinco mil toneladas de dichos minerales fueron enviados al puerto de Amberes en Bélgica destinados a la refinería Umicore y, posteriormente para ser procesados por la Japonesa-Coreana LS-Nikko Copper, en la FURE de Onsan, Corea del Sur.

Investigadores del Comité de Defensa del Cobre plantean que revisando este tipo de operaciones se puede comenzar a develar las malas cifras que está arrojando Codelco en los últimos años. “A Codelco le quitaron su principal riqueza, que son los metales nobles. Si calculamos toda la pérdida de este tipo de metales, fácilmente la pérdidas de Codelco ascienden a cifras entre 2 mil a 3 mil millones de dólares anuales, luego del cierre de la planta de metales nobles de Ventanas”-comentan.

EL LENTO DESMANTELAMIENTO DE LAS FUNDICIONES

Con el cierre de Ventanas en Chile quedaron seis fundiciones, cuatro estatales y dos en manos de privados. Codelco tiene Caletones, Potrerillos y Chuquicamata, en tanto que Enami está a cargo de la Fundición Paipote. Las mineras extranjeras poseen Chagres (Anglo American) y Altonorte (Glencore).

Un 70 por ciento de la capacidad de fundición instalada en Chile es de propiedad del Estado: 63% de Codelco y 7% de Enami- según el último Reporte de Fundición y Refinería de Cochilco (2021).

Codelco también posee las tres únicas refinerías en Chile, localizadas en Potrerillos, Chuquicamata y Ventanas. Según cifras de Cochilco, estas plantas tienen la capacidad de tratamiento de más de tres millones de toneladas de concentrado anuales.

A diferencia de Ventanas, las fundiciones de Chuquicamata, Potrerillos y Caletones, tras el traslado de los habitantes que residían en sus cercanías, están en zonas retiradas de los centros urbanos.

Si en Chile en los últimos años se cierran fundiciones, China ha desplegado una intensa política para levantar dichas industrias en su territorio. Hoy tiene 25 fundiciones operativas que procesan alrededor de 29 millones de toneladas métricas (Mt) de concentrados anuales. Si Chile en los últimos años alcanza a procesar apenas el 7% del cobre de fundición, China produjo el 40 por ciento. Un informe de Cochilco (2022) contrasta que en 1993, la participación de China era apenas un 4%, en tanto que la de Chile alcanzaba un 13 por ciento.

La estrategia china en las últimas décadas, de llevarse toda la materia en bruto posible y procesarla en su país, ha sido muy bien acompañada de las políticas implementadas por los profesionales de Cesco, insertos en el gobierno de Aylwin y la red instalada por Kracht en el actual Ejecutivo. El objetivo ha sido desindustrializar la minería pública chilena. En la Estrategia Nacional para el Fortalecimiento de la Capacidad de Fundición y Refinería (FURE), presentada por el Ministerio de Minería recientemente, se incluyó a la empresa privada como actor principal junto a las mineras estatales en el primer párrafo de sus lineamientos. También se contempla una gira por Europa para promover la instalación de refinerías de capital extranjero. En cambio, respecto de la refinerías y fundiciones de la Enami o de Codelco el documento no planteó ninguna política de desarrollo.

El diputado de la región, Jaime Mulet, lamenta el “desaprovechamiento de la oportunidad de construir la fundición. Chile ha ido abandonando su capacidad de refundición y minería de manera equivocada, lo que es impulsada por sectores privados que que se han beneficiado más de la venta de concentrados”.

Mulet también destaca que el tener menos fundiciones complica al país en negociaciones futuras relacionadas con el cobre. “Hay a quienes les conviene que Chile exporte concentrados. Hay márgenes de utilidades que quedan en otra parte, no en Chile. Y esa presión está presente en esta discusión e incluso pesa fuerte al interior del gobierno”- confesó.

INVERSIÓN PRIVADA O APROVECHAR EL CICLO DE LOS MINERALES

Estamos en pleno proceso de desindustrialización del país, resalta el ingeniero Camus. “Nos hemos convertido en un país extractivista. Donde se saca materia prima”- lamenta.

Para Camus “esa narrativa de la no rentabilidad de Paipote está siendo puesta por Cesco y el Consejo Minero, que agrupa a las mineras privadas en Chile. A estas organizaciones les conviene defender los intereses de las transnacionales. Están manejando a Cochilco y la la política minera en Chile. Codelco y Enami no están en su línea programática, por lo que se la juegan por su extinción”.

Riesco es más optimista y aún tiene esperanzas en el cambio de rumbo del gobierno de Boric. Considera que la primera política que se debe promover es prohibir la exportación de concentrado de cobre, dando un plazo para que las empresas se adapten. Cuenta que “se hizo en Indonesia hace una década. Todas se acogieron a la ley, una no lo hizo, creyendo que con el poder que tenía pensaba que iba a seguir exportando. Cuando se comenzó a aplicar la legislación se vio obligada a pedir a sus competidores que le refinaran el mineral. Chile tiene que seguir ese ejemplo”.

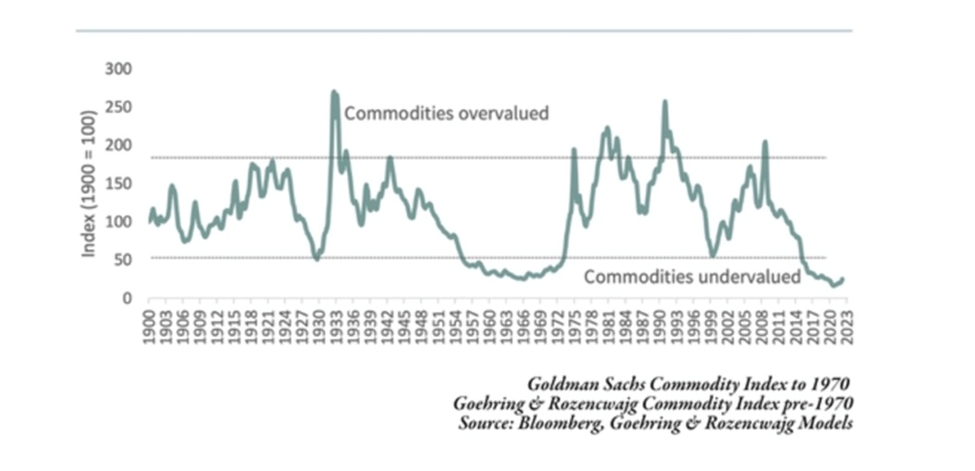

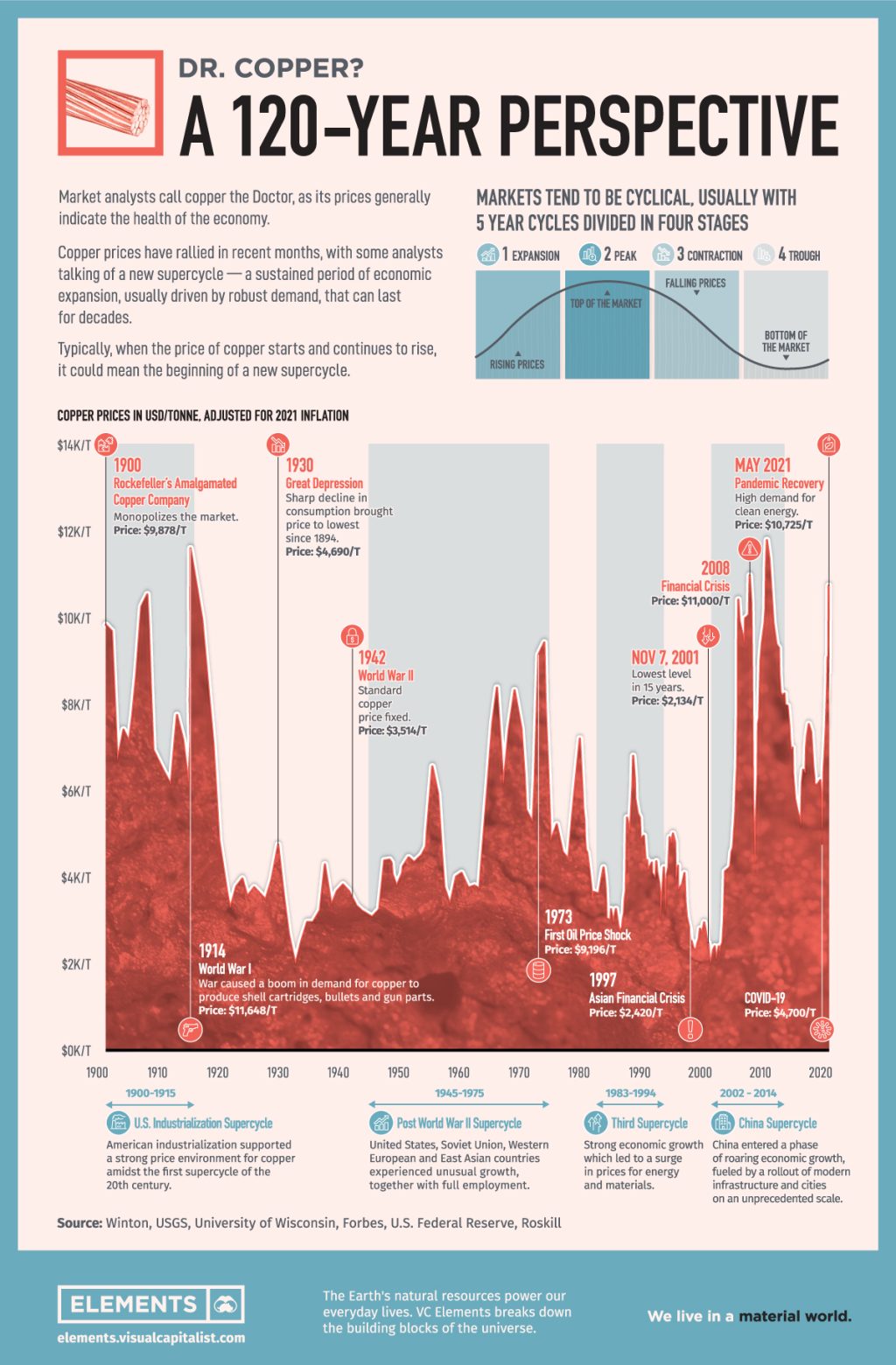

Investigadores del Comité de Defensa del Cobre argumentan que la rentabilidad de Enami aumentará con las expectativas de ganancias debido al alto ciclo del precio de metales raros que se inicia en 2024. “Han habido hasta el momento cuatro súper ciclos del precio de los metales en el último siglo. Luego del descalabro económico de 1929, el precio de los metales como el cobre aumentó exponencialmente en los siguientes cinco años. Luego en 1950 subiría mucho el precio del oro; luego en 1980 y, posteriormente, en 2006. En 2024 se tiene pronosticado un nuevo ciclo de aumento del precio de metales, sobre todo de las llamadas tierras raras”- destacan.

El precio actual del oro ha sextuplicado su valor. Según datos de las últimas semanas de las transacciones del NYMEX (Bolsa de New York), la onza de oro ha subido unos +8,30 dólares, cerrando en US$1.940,30 la onza. En los últimos diez años la evolución del precio del oro es de +48,07%.

“Con los altos precios que adquirirán los metales raros en un nuevo ciclo que se inicia, la rentabilidad de Enami de mantener las fundiciones está garantizada. Pero al mismo tiempo, hay poderosos intereses para que no se refine en Chile. Esto implica hasta falsear datos en documentos para acusar que no hay rentabilidad, cuando todos los indicadores del mercado, además de los datos históricos dan cuenta de que si hay mucho que ganar”

También llaman la atención respecto de que los ciclos de los altos precios de metales, son cortos. Y en Chile, el cobre se estima que se agotará para 2040-2045.

La VAN es gigantesca, destacan los investigadores, calculando en unos US$ 700 millones.

La VAN (valor actual neto) es un cálculo que relaciona los costos de inversión de un proyecto con su rentabilidad final, incluyendo además la contingencia geo política, demanda por transición energética y el futuro de escasez de estos materiales.

Hay que considerar la planta de fundición y las ganancias por metales nobles -destacan.

Camus, por su parte, pone el énfasis en las ganancias que también obtendrán los pequeño y mediano mineros, por la calidad de los metales nobles que entregarían.

“Los pequeños mineros deben comenzar a mirar más allá de las posibles utilidades por el cobre, oro y plata, sino que también dar cuenta de los metales estratégicos contenidos en los concentrados de Cobre. Como ejemplo debemos mirar las FURE de Aurubis, LK Nikko y UMICORE. Todas ellas con similar capacidad de fusión, estimado en 2 millones de Ton. de concentrados de Cobre/año, las cuales logran ventas por 20 mil millones de Euros en el ejercicio 2022, 7 mil millones de dólares y 6 mil millones de dólares respectivamente, debido a productos manufacturados de Cobre, aleaciones de Cobre, metales nobles, tierras raras y ácido sulfúrico ultra puro para la industria de microprocesadores”- destacan los investigadores del Comité de Defensa del Cobre

Luego sintetizan la decisión histórica para el país: “La invitación a capitales extranjeros, afecta negativamente la posición de Chile para recuperar valor de sus materias primas debido a que las actuales FURE privadas no refinan el Cobre en Chile y lo exportan como ánodos de Cobre conteniendo todo el valor de los metales nobles. El contexto global ha empujado la demanda y previos de metales a máximos históricos. Chile debe aprovechar su ultima oportunidad para avanzar en el desarrollo del país y lograr un nivel de industrialización aceptable antes que sus reservas de Cobre y metales estratégicos se agoten en el mediano plazo”.

“Chile tiene un plazo de dos años para construir esa planta de refinación y entrar de lleno a gozar del alto ciclo del precio de los metales- sostienen- ya que se han farreado 30 años de ganancias para la sociedad chilena al mantener el cobre en manos de mineras extranjeras, ávidas de exportar concentrado puro”.

Mauricio Becerra R.

El Ciudadano

Relacionados

Intercambio comercial de Chile crece un 8,3% entre enero-octubre de 2025 y aumenta cantidad de empresas exportadoras

Hace 4 meses

EE.UU. declara crítico al cobre: La viga maestra de la economía chilena queda al centro del tablero global

Hace 4 meses